Jððvðtk— tuloerot pysyvðsti suuriksi?

- Tuloerot kasvoivat erityisen nopeasti 1990-luvun lopulla

- Tuloerot ovat kasvaneet my—s keskituloisten joukossa

- Julkisella vallalla on monia tulontasauskeinoja

- Pientuloisimpien veroaste on pienempi kuin suurituloisten

- Huipputuloisten veroprosentti on suhteellisen pieni

- Suurituloisimmat saavat eniten pððomatuloja

- Suurituloisimmat saavat lðhes kaikki verovapaat osinkotulot

- Verotuksen tulontasausvaikutus on pienentynyt

- Voiko Suomi palata 1980-luvun aikaisiin tuloeroihin?

Koko dokumentti sivutettuna

Kirjoittaja: Pekka Ruotsalainen on suunnittelija Tilastokeskuksen Elinolot-yksik—ssð. Artikkeli on julkaistu Tilastokeskuksen Hyvinvointikatsauksessa 1/2011.

Suomessa tuloerot ovat kasvaneet parin viimeisen vuosikymmenen aikana enemmðn kuin muissa OECD-maissa. Kasvun suurimpina syinð ovat osinkotulojen ja myyntivoittojen raju kasvu, verotuksen progression lieveneminen sekð ansio- ja pððomatulojen erilainen verokohtelu.

Suomalaista sosiaaliturvajðrjestelmðð ryhdyttiin toden teolla kehittðmððn 1960-luvulla. Jðrjestelmðn rakentaminen jatkui aina 1980-luvulle, minkð seurauksena my—s vðest—n tuloerot pienenivðt selvðsti. Pienimmillððn tuloerot olivat 1980-luvun lopulla ennen 1990-luvun alun suurta lamaa.

Laman jðlkeen tuloerot alkoivat kasvaa. Erityisen nopeasti ne kasvoivat 1990-luvun jðlkipuoliskolla, ja huippu saavutettiin vuonna 2007. Tuloerojen kasvu on ollut Suomessa viime vuosina huomattavasti nopeampaa kuin monessa muussa OECD-maassa.

Tðssð artikkelissa analysoidaan tuloerojen kasvuun vaikuttaneita tekij—itð viimeisten 15 vuoden ajalta. Tarkastelu alkaa 1990-luvun puolivðlistð, jolloin Suomi oli jo pððssyt jaloilleen talouslamasta. Talous oli kððntynyt pitkðlle suotuisan kasvun uralle, ja taloustilanteen paraneminen alkoi vðhitellen nðkyð my—s kansalaisten kukkaroissa.

Samoihin aikoihin Suomen tuloverotukseen tehtiin merkittðvið muutoksia: vuodesta 1993 lðhtien suomalaisia alettiin verottaa kahden verojðrjestelmðn kautta. Ansiotuloja verotettiin entiseen tapaan progressiivisesti, mutta pððomatuloihin alettiin soveltaa kiinteðð veroprosenttia.

Pððomatulovero on vaihdellut 25 ja 29 prosentin vðlillð. Etenkin paljon tuloja saaville on ollut edullisempaa ottaa tulot pððomatuloina kuin progressiivisesti verotettuina ansiotuloina. Eriytetyn tuloveromallin erððksi ongelmaksi on mainittu, ettð yhð suurempi osa ansiotuloista on alettu muuntaa pððomatuloiksi.

Kuka tahansa tulonsaaja ei pysty muuntamaan tulojaan pððomatuloiksi, mutta erðiden ammatinharjoittajien keskuudessa (asianajajat, konsultit ja yksityisen sektorin lððkðrit) tulojen muuntamista on ollut taitavan verosuunnittelun johdosta havaittavissa. Eriytettyð verojðrjestelmðð on my—s pidetty yhtenð tuloerojen kasvun syynð, ja muun muassa OECD on toivonut Suomen pohtivan sen mielekkyyttð.

Tuloerot kasvoivat erityisen nopeasti 1990-luvun lopulla

Yritystoiminnan nopea elpyminen 1990-luvun puolivðlin jðlkeen vaikutti sekð yrittðjien tuloihin ettð tulorakenteisiin. Talouskasvu lisðsi varallisuuden kasautumista, mikð alkoi vðhitellen ilmetð my—s varallisuuteen liittyvien tulojen lisððntymisenð. Nðitð pððasiassa hyvðtuloisille kohdentuneita kevyemmin verotettuja tuloja ovat myyntivoitot ja osinkotulot. Joukkoty—tt—myyden helpottuessa hyvð talouskasvu alkoi nopeasti ilmetð kaikkien kansalaisten ja etenkin ty—ssðkðyvien kukkaroissa.

Talouden elpyessð tuloerot alkoivat nopeasti ja jyrkðsti kasvaa. Tuloerojen kasvuun vaikutti sekin, ettð vaikka ty—llisyys parani laman jðlkeen, kaikki ty—tt—miksi joutuneet eivðt suinkaan ty—llistyneet heti. Laman jðlkeen sosiaaliturvan varassa elðvien mððrð vðheni, mutta vðhentyminen ei ollut niin nopeaa kun toivottiin. Monien sosiaaliturvaetuuksien taso oli jððdytetty laman aikana, minkð vuoksi sosiaaliturvaetuuksien varassa elðvien suhteellinen asema heikkeni.

Tuloerot ovat kasvaneet my—s keskituloisten joukossa

Tuloerojen kasvussa on kysymys tulojakauman ððripðiden etððntymisestð toisistaan. Tulonjakotarkasteluissa pððkiinnostus kohdistuukin usein tulojakauman ððripðihin eli pieni- ja suurituloisimpiin ja unohdetaan se, mitð keskituloisten tuloeroille tapahtuu. Tarkastelen seuraavaksi hieman tarkemmin sitð, miltð tuloerot nðyttðisivðt ilman hyvðosaisille kohdentuneita omaisuustuloja tai tulojakauman ððripðitð. Tuloerojen indikaattorina kðytetððn Gini-kerrointa (ks. oheinen tietolaatikko).

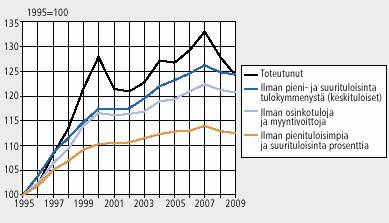

Kuvion 1 musta kðyrð kuvaa tuloerojen kehitystð koko vðest—n ja kaikkien tulojen osalta. Kðyrð kuvaa tuloerojen nopeaa kasvua 1990-luvun jðlkipuoliskolla ja hivenen hitaampaa tuloerojen kasvua vuosina 2003–2007. Kuvaajasta kðy selvðsti ilmi my—s viime vuosien taantumasta johtuva tuloerojen pieneneminen. Vaikka tuloerot ovat supistuneet, ne ovat edelleen selvðsti suuremmat kuin parikymmentð vuotta sitten.

Kun tuloista poistetaan tuloeroihin eniten vaikuttaneet omaisuustuloerðt, ei tuloerojen kasvu ole luonnollisesti yhtð jyrkkðð kuin toteutunut. Mutta kuten kuvion 1 vaaleansininen kðyrð osoittaa, ovat vðest—n tuloerot kasvaneet selvðsti ilman osinkotuloja ja myyntivoittojakin.

Kuvio 1. Tuloerojen muutokset vuosina 1995–2009.

Lðhde: Tulonjakotilaston kokonaisaineisto. Tilastokeskus.

Jatketaan tuloerojen tarkastelua poistamalla tulojakauman ððripððt analyysistð. Kuvion 1 oranssi kðyrð ilmentðð tuloerojen kasvua, kun sekð pieni- ettð suurituloisimmat on poistettu tarkastelusta. Tðssð yhteydessð pienituloisimmilla tarkoitetaan niitð, joiden mediaanitulo on pienempi kuin 60 prosenttia koko vðest—n mediaanitulosta. Vuonna 2009 tðhðn joukkoon kuului 777 000 henkeð. Hyvðtuloisimmista tarkastelun ulkopuolelle on jðtetty suurituloisin prosentti vðest—stð, johon kuului runsaat 50 000 henkil—ð vuonna 2009. Nðistð rajauksista huolimatta ovat tuloerot kasvaneet selvðsti, ja etenkin 1990-luvun lopulla tuloerot kasvoivat nopeasti.

Vðest—rajausta hieman muuttamalla pððstððn tarkastelemaan keskituloisten tuloerojen kehitystð. Mððrittelen keskituloisiksi ne, jotka ovat vuosittain sijoittuneet 2.–9. tulokymmenyksiin. Tarkastelun ulkopuolelle on siis jðtetty pienituloisin ja suurituloisin kymmenys vðest—stð, johon kuului 1,2 miljoonaa henkeð. Kuvion 1 tummansininen kðyrð osoittaa selvðsti, ettð tuloerojen kasvu on ollut hyvin tuntuvaa my—s keskituloisten joukossa.

Tarkastelu osoittaa, ettð tuloerojen kasvuun vaikuttavat muutkin asiat kuin tiettyjen tulolajien kasautuminen huippurikkaille. Tuloerojen kasvu ei johdu my—skððn vain tulojakauman ððripðistð, koska tuloerot ovat kasvaneet selvðsti my—s keskituloisten joukossa. Tutkitaan seuraavaksi hiukan sitð, voisiko tuloerojen kasvuun liittyvið tekij—itð l—ytyð tulonsiirtojðrjestelmistð kuten henkil—verotuksesta.

Julkisella vallalla on monia tulontasauskeinoja

Pohjoismaisissa hyvinvointivaltioissa julkisen vallan tðrkeimpið tehtðvið on tasata markkinatulojen jðlkeisið tuloeroja. Kohtuullinen toimeentulo pyritððn takaamaan tuotantotoimintaan osallistumattomille kuten elðkelðisille, ty—tt—mille, sairaille ja opiskelijoille. Rahat sosiaaliturvaetuuksiin kerðtððn verotuksella.

Verotus voi olla suhteellista, regressiivistð tai progressiivista. Vero on suhteellinen silloin, kun veroaste ei riipu tulon mððrðstð. Regressiivistð verotus on silloin, kun pienituloisten veroprosentti on suurempi kuin suurituloisten. Progressiivisessa verotuksessa keskimððrðinen veroprosentti nousee tulojen kasvaessa. Valtion ansiotuloverotuksessa kðytetððn progressiivista asteikkoa, jota on vuosien mittaan lievennetty.

Verotuksessa on muutamia periaatteita, jotka liittyvðt oikeudenmukaisuuteen: "Horisontaalisen" oikeudenmukaisuusperiaatteen mukaan samassa (tulo)asemassa olevia tulonsaajia tulisi kohdella verotuksessa tasavertaisesti. Yksinkertaistaen tðmð merkitsee sitð, ettð tulonsaajien suuruusjðrjestys tulojen mukaan asetetussa jonossa ei saisi muuttua verotuksen vaikutuksesta. Tulonsaajien jðrjestys tulisi olla bruttotulojen (tulot ennen veroja) ja kðytettðvissð olevien tulojen (tulot verotuksen jðlkeen) jðlkeen sama, jotta horisontaalinen oikeudenmukaisuusperiaate toteutuisi.

"Vertikaalisen" oikeudenmukaisuusperiaatteen mukaan verorasituksen kasvu tulojen kasvaessa ei ole epðoikeudenmukaista. Vertikaalinen oikeudenmukaisuusperiaate siis hyvðksyy progressiivisen verotuksen.

Pientuloisimpien veroaste on pienempi kuin suurituloisten

Tarkastellaan seuraavaksi nðiden periaatteiden toteutumista asuntokuntien (ks. oheinen tietolaatikko) tulojen pohjalta, vaikka tarkkaan ottaen verotuksen oikeudenmukaisuutta pitðisi tutkia henkil—kohtaisten tulojen ja verojen pohjalta.

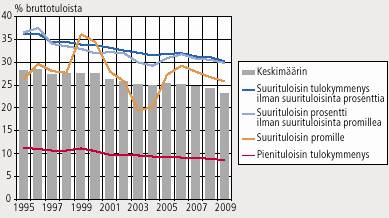

Kuviossa 2 on erðisiin tuloryhmiin kuuluvien asuntokuntien keskimððrðisið veroprosentteja (maksetut tuloverot / bruttotulot) vuosina 1995–2009. Keskimððrðinen veroaste on alentunut tasaisesti viime vuosina: vuonna 1995 se oli runsaat 28, mutta vuonna 2009 enðð 23 prosenttia (harmaat pylvððt).

Kuvio 2. Keskimððrðinen veroaste erðissð tuloryhmissð vuosina 1995–2009. Prosenttia.

Lðhde: Tulonjakotilaston kokonaisaineisto. Tilastokeskus.

Pienituloisimpaan kymmenykseen kuuluvien veroaste aleni vuosien 1995 ja 2009 vðlisenð aikana runsaasta 11 prosentista 8,5 prosenttiin (punainen kðyrð). Suurituloisimpaan tulokymmenykseen kuuluvien keskimððrðinen veroaste oli vuonna 1995 noin 35 prosenttia, mutta vuonna 2008 se oli pienentynyt vajaaseen 30 prosenttiin. (Ylin tulokymmenys ei ole kuviossa.)

Pientuloisimpaan kymmenykseen kuuluvien veroaste on siis selvðsti pienempi kuin suurituloisimpaan tulokymmenykseen kuuluvien. Tðllð tasolla tarkasteltuna verotuksen oikeudenmukaisuusperiaatteet nðyttðvðt toteutuvan tarkoitetulla tavalla.

Huipputuloisten veroprosentti on suhteellisen pieni

Kðsitys verotuksen oikeudenmukaisuudesta kuitenkin muuttuu, kun tarkastellaan lðhemmin suurituloisinta tulokymmenystð. Tðmð ilmenee kuviosta 2, jossa suurituloisin tulokymmenys on jaettu suurituloisimpaan kymmenesosaan ilman suurituloisinta prosenttia vðest—stð (207 840 asuntokuntaa), suurituloisimpaan prosenttiin vðest—ð ilman suurituloisinta promillea vðest—stð (21 180 asuntokuntaa) sekð suurituloisimpaan promilleen vðest—ð (2 360 asuntokuntaa).

Kaikista suurituloisimmilla (suurituloisin promille ja suurituloisin prosentti ilman suurituloisinta promillea) keskimððrðinen veroprosentti on ollut vuosina 1995–2009 lðhes poikkeuksetta pienempi kuin muilla suurituloisimpaan tulokymmenykseen kuuluneilla (kuvio 2).

Lisðksi suurituloisimmalla promillella keskimððrðinen veroaste on ollut selvðsti pienempi kuin muilla suurituloisilla. Ainoa poikkeus on 2000-luvun vaihde, jolloin maksettiin eniten hyvðtuloisimpien saamia ty—suhdeoptioita. Ty—suhdeoptioita verotetaan ansioverotuksena, ja niistð voi joutua maksamaan veroina jopa 60 prosenttia. Vuoden 2000 jðlkeen ty—suhdeoptioiden suosio on romahtanut, eikð niitð enðð vuonna 2009 maksettu kuin noin 140 miljoonan euron verran. Vielð vuonna 2000 niitð maksettiin noin 950 miljoonaa euroa.

Suurituloisimmat saavat eniten pððomatuloja

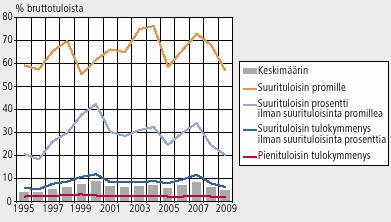

Edellð kuvatut veroasteiden erot johtuvat suureksi osaksi asuntokuntien tulojen rakenne-eroista, joita esitetððn kuviossa 3 muutaman tuloryhmðn osalta. Pððomatulojen osuus bruttotuloista on ollut keskimððrin 4–9 prosenttia vuosina 1995–2009 (kuvion 3 harmaat pylvððt). Pienituloisimpaan tulokymmenykseen kuuluneet ovat saaneet pððomatuloja hyvin vðhðn, ja heidðn osuutensa kaikista tuloista on ollut koko tarkastelujakson ajan parin prosentin tienoilla (punainen kðyrð).

Tarkastellaan seuraavaksi suurituloisimpaan tulokymmenykseen kuuluvia. Erotetaan siitð aluksi suurituloisin tulokymmenys ilman suurituloisinta prosenttia vðest—stð. Tðmðnkin hyvðtuloisten joukon osuus pððomatuloista on ollut vain jonkin verran keskimððrðistð suurempi (kuvion 3 sininen kðyrð). Sen sijaan suurituloisimmalla promillella ja suurituloisimmalla prosentilla ilman suurituloisinta promillea pððomatulo-osuudet ovat huomattavan suuria. Suurituloisimman promillen pððomatulojen osuus vaihteli tarkastelujakson aikana vajaasta 60 prosentista lðhes 80 prosenttiin (oranssi kðyrð kuviossa 3).

Kuvio 3. Pððomatulojen osuus bruttotuloista vuosina 1995–2009. Prosenttia.

Lðhde: Tulonjakotilaston kokonaisaineisto. Tilastokeskus.

Suurituloisimmat saavat lðhes kaikki verovapaat osinkotulot

Hyvðtuloisimpien verotuksen alhaista veroastetta selittðvðt my—s henkil—verotuksessa vapautetut osinkotulot, joita p—rssissð listaamattomien yritysten omistajat ovat voineet saada vuoden 2005 verouudistuksesta lðhtien. Nðitð niin sanottuja verovapaita osinkotuloja on maksettu asuntokuntavðest—lle vuosina 2006–2009 runsaat 9 miljardia euroa.

Verovapaista osinkotuloista suurituloisimpaan tulokymmenykseen kuuluneet ovat saaneet vuosittain runsaat 80 prosenttia (oheinen taulukko). Suurituloisin prosentti vðest—stð (noin 52 000 henkeð) on saanut puolet verovapaista osinkotuloista. Suurituloisin promille (5 200 henkil—ð) on puolestaan saanut verovapaista osingoista jopa viidenneksen, ja vuonna 2005 osuus oli perðti 22 prosenttia.

Verovapaiden osinkotulojen jakautuminen tuloryhmittðin vuosina 2005–2009. Prosenttia.

| Tuloryhmð / vuosi | 2005 | 2006 | 2007 | 2008 | 2009 |

| Verovapaiden osinkotulojen totaali, milj. euroa | 1 868,3 | 1 598,0 | 1 780,8 | 1 953,7 | 1 927,3 |

| % | |||||

| Yhteensð | 100 | 100 | 100 | 100 | 100 |

| 1. kvinttiili (pienituloisin) | 0,8 | 0,9 | 0,9 | 0,8 | 0,8 |

| 2. kvinttiili | 1,5 | 1,5 | 1,6 | 1,5 | 1,4 |

| 3. kvinttiili | 2,6 | 2,6 | 2,7 | 2,6 | 2,6 |

| 4. kvinttiili | 5,4 | 5,5 | 5,6 | 5,4 | 5,5 |

| 5. kvinttiili, josta | 89,9 | 89,5 | 89,2 | 89,6 | 89,7 |

| – 9. tulokymmenys | 6,2 | 6,7 | 6,8 | 6,8 | 6,8 |

| –10. tulokymmenys (suurituloisin), josta | 83,7 | 82,8 | 82,4 | 82,8 | 82,9 |

|

– suurituloisin

tulokymmenys ilman suurituloisinta prosenttia |

30,3 | 32,6 | 33,8 | 32,4 | 32,1 |

|

– suurituloisin

prosentti ilman suurituloisinta promillea |

31,7 | 33,4 | 32,8 | 33,1 | 33,4 |

| – suurituloisin promille | 21,7 | 16,8 | 15,8 | 17,3 | 17,3 |

Lðhde: Tulonjakotilaston kokonaisaineisto. Tilastokeskus.

Jðrjestelmðn puolustajien mukaan verovapaista osingoista on jo kertaalleen maksettu verot yhteiskunnalle yhteis—verona. Puolustelijat painottavat my—s sitð, ettð yhteiskunnan tðytyy taata investoinneille ja sitð kautta uusien ty—paikkojen luomiselle otollinen maaperð. Yrittðjyyteen liittyvðssð riskinotossa henkil—verotuksessa vapautetut osinkotulot ovat puolestapuhujien mielestð tðrkeð kannustin.

Tðssðkin asiassa on perimmðltððn kyse yhteiskunnan edun arvioimisesta. Jos pystytððn osoittamaan verovapaiden osinkotulojen lisððvðn yhteiskunnan kokonaishyvinvointia, on veroeduille helppo saada useampien kansalaisten tuki. Joka tapauksessa verovapaat osingot nðyttðvðt takaavan saajilleen takuuvarman paikan tulojakauman huipulta.

Verotuksen tulontasausvaikutus on pienentynyt

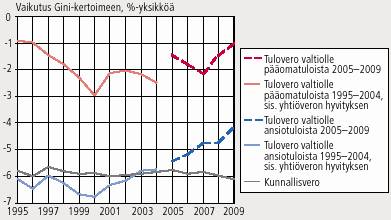

Kuviossa 4 esitetððn valtion ansio- ja pððomatuloverojen ja kunnallisverojen tulontasausvaikutuksia vuosina 1995–2009. Nðiden verolajien vertailtavuutta heikentðð jonkin verran vuoden 2005 alun verouudistus; sitð ennen vuosina 1995–2004 yhti—veronhyvitykset sisðltyivðt valtion tuloveroihin. Kðytettðvissð oleviin rahatuloihin yhti—veronhyvityksillð ei kuitenkaan ole vaikutusta.

Kuvio 4. Tuloverojen vaikutus tuloeroihin vuosina 1995–2009. Prosenttiyksikk—ð.

Lðhde: Tulonjakotilaston kokonaisaineisto. Tilastokeskus.

Kuviosta 4 kðy selvðsti ilmi, ettð ansiotuloverojen tuloja tasaava vaikutus on vðhentynyt 2000-luvulla. Vuonna 2000 ansiotulojen verot pienensivðt kðytettðvissð olevien tulojen tulonjakomittaria Gini-kerrointa noin 7 prosenttiyksik—llð, mutta vuonna 2009 tasaava vaikutus oli enðð 4 prosenttiyksikk—ð. My—s pððomatuloverojen tuloja tasaava vaikutus on parina viime vuonna jonkin verran vðhentynyt. Sen sijaan kunnallisverojen tuloeroja tasaava vaikutus on pysynyt noin 6 prosenttiyksik—ssð koko tarkastelujakson ajan.

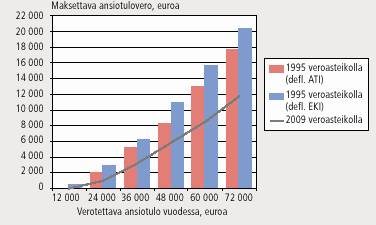

Ansiotuloverotuksen tulonjakoa tasaavien vaikutusten vðheneminen kðy ilmi vielð selvemmin kuviosta 5, joka kuvaa ansiotuloista maksettujen verojen mððrðð vuosien 1995 ja 2009 tuloveroasteikoilla. Vuoden 1995 tulorajat on muunnettu euroiksi, minkð jðlkeen rajat on muunnettu vuoden 2009 arvoon elinkustannusindeksillð tai ansiotasoindeksillð.

Kuviosta 5 voi havaita, miten valtionverotuksen ansiotulojen verotus on keventynyt vuosina 1995–2009. Esimerkiksi 72 000 euroa vuodessa (6 000 e/kk) ansainnut henkil— joutui maksamaan ansiotuloveroja valtiolle noin 11 800 euroa vuonna 2009. Jos kðytettðisiin vuoden 1995 veroasteikkoa, olisivat ansiotasoindeksillð deflatoidut verot olleet 17 700 euroa. Jos asteikkoa deflatoidaan elinkustannusindeksillð, ovat verot runsaat 20 000 euroa. Veronkevennys on siis ollut vuosina 1995–2009 tuloihin suhteutettuna perðti 25–28 prosenttia.

Kuvio 5. Valtion ansiotuloverot vuosien 2009 ja 1995 tuloveroasteikkojen mukaan. Euroa.

Lðhde: Tulonjakotilaston kokonaisaineisto. Tilastokeskus.

Hyvð- ja keskituloisen tulonsaajan nðk—kulmasta ovat verokevennykset olleet epðilemðttð tarpeellisia, koska verorasitus kasvoi 1990-laman aikoina liian suureksi. Verohelpotuksilla on ollut my—s my—nteisið vaikutuksia talouden kasvuun muun muassa yksityisen kulutuskysynnðn vðlityksellð.

Poliittinen kysymys on se, millainen tasapaino halutaan verojðrjestelmðn ja tuloerojen kehityksen vðlille. Tosiasia on se, ettð kevyempi ja vðhemmðn progressiivinen verotus ja tuloerojen pieneneminen on mahdotonta saavuttaa samanaikaisesti.

Voiko Suomi palata 1980-luvun aikaisiin tuloeroihin?

Suomen tuloerot ovat viimeisen parin vuosikymmenen aikana kiistattomasti kasvaneet merkittðvðsti. Muissa lðnsimaissa kehitys on ollut samankaltaista, mutta ei yhtð rajua kuin Suomessa. Kiistatonta on my—s se, ettð kasvun taustalla ovat markkinatalouden realiteetit: varallisuuden kasautuessa tietyt varallisuuslajit kasvattavat tuloeroja, eikð kasvua ole pystytty julkisen vallan tulonsiirtojðrjestelmillð tðysin eliminoimaan.

Markkinavoimien aikaansaamaa tuloerojen kasvua voi toki verotuksella lieventðð, mutta ei kokonaan poistaa. Lisðksi yhdentyneillð kansainvðlisillð markkinoilla verotuksen rakenne on pakko pitðð kilpailukykyisenð, eikð mikððn maa pysty tekemððn verotukseensa merkittðvðsti kilpailijamaista poikkeavia ratkaisuja.

Jatkossakaan ei tuloverotuksesta siis ole odotettavissa apua tuloerojen supistamiseen, etenkin jos toteutetaan viime aikaiset verotuksen uudistamista koskevat ehdotukset. My—s pyrkimykset pienentðð tuloeroja julkisen vallan maksamilla sosiaaliturvaetuuksilla vaikeutunee, mistð pitðð huolen valtion runsas velkaantuminen viime vuosina. Lisðksi vðest—n ikððntyminen ja pðtkðt—iden yleistyminen tulee jatkossa pikemminkin kasvattamaan kuin pienentðmððn tuloeroja.

My—s kuntatalouksien kriisiytyminen ja jatkuvat kunnallisverojen korotukset etenkin heikoimmissa kunnissa lisððvðt pikemminkin tuloerojen kasvun kuin supistumisen mahdollisuuksia.

Kulutusverotuksen lisððntyminenkin on omiaan kasvattamaan tuloeroja entisestððn – etenkin jos se toteutetaan valtiovarainministeri—n kehittðmisty—ryhmðn ehdotusten mukaisesti. Mitð enemmðn julkinen valta kerðð veroja kulutusveroina, sitð epðoikeudenmukaisempaa verotus on. Tuloihin suhteutettuina pienituloisimmat maksavat kulutusveroja enemmðn kuin suurituloiset.

Kaikesta huolimatta tuloerot ovat Suomessa edelleen pienemmðt kuin monessa muussa maassa. Esimerkkeinð suurten tuloerojen maista voi mainita talousmahdit Yhdysvallat ja Kiinan sekð nousevan talousmahdin Venðjðn. My—s Ranskassa, Englannissa, Espanjassa, Italiassa ja Englannissa tuloerot ovat suuremmat kuin meillð. Suomi on kuitenkin ajanut viime vuosina tuloerojen suuruudessa kirkkaasti muiden Pohjoismaiden edelle.

Vaikka tuloeroja ovat viime vuosina kasvattaneet eniten markkinavoimat, voidaan tuloeroihin vaikuttaa my—s poliittisilla pððt—ksillð. Suuri kysymys on my—s se, millaista oikeudenmukaisen tulonjaon pitðisi olla. Tuloerojen kasvusta ovatkin olleet vuorollaan eniten huolestuneita ne, jotka eivðt juuri sillð hetkellð ole pððt—ksentekovastuussa.

Eduskuntavaalien lðhestyessð tuloerot kiinnostavat, ja useat kansanedustajiksi pyrkivðt esittðvðt huolensa tuloerojen kasvusta. Tuloeroja supistavia ohjelmia esitetððn kilvan. Kokemukset kuitenkin osoittavat kiistatta, ettð tuloerot ja niihin liittyvð suhteellinen pienituloisuus ovat tasaisen varmasti lisððntyneet riippumatta siitð, ketkð maata ovat hallinneet.

On helppo ennustaa, ettð tuloerot ja pienituloisten mððrð tulevat jððmððn selvðsti entistð suuremmiksi. Paluu 1980-luvun aikaisiin tuloeroihin ei tunnu todennðk—iseltð.

Lðhteet:

Kari, S. Mikð lððkkeeksi lððkðrien verotukseen?

Saatavissa: http://www.vatt.fi.

Kari, S. – Karikallio, H. – Pirttilð, J.

2007. Anticipating Tax Changes. Evidence From the Finnish

Corporate Income Tax Reform of 2005. VATT-keskustelualoitteita

426.

Matala, T. 2010. Verotuksen rakenteen muutos

vaikuttaa tulonjakoon. Hyvinvointikatsaus 3/2010.

OECD 2009. Growing Unequal? Income Distribution

and Poverty in OECD Countries.

Pirttilð, J. – Selin, H. 2006. How

Successful is the Dual Income Tax? Evidence from the Finnish Tax

Reform of 1993. Palkansaajien tutkimuslaitoksen ty—papereita

223.

Riihelð, M. 2009. Essays on income equality,

poverty and the evolution of top income shares. VATT-julkaisuja

52.

Ruotsalainen, P. 2006. Lapsiperheissð tulot

riittðvðt – tai sitten eivðt. Hyvinvointikatsaus

3/2006.

Valtiovarainministeri— 2010. Verotuksen

kehittðmisty—ryhmðn loppuraportti. Valtiovarainministeri—n

julkaisuja 51/2010.

| Tietolaatikko Gini-kerroin on yleisin tuloeroindikaattori. Se kuvaa tulonsaajien vðlisið tuloeroja keskituloihin suhteutettuina, ja sen arvo vaihtelee 1:stð 0:aan. Mitð suurempi kerroin on, sitð suurempia ovat tuloerot. My—s Euroopan unionin tilastovirasto Eurostat kðyttðð Gini-kerrointa tuloerojen kuvaamiseen. |

| Asuntokunnan muodostavat kaikki

samassa asuinhuoneistossa vakinaisesti asuvat henkil—t. Vðest—n

keskusrekisterin mukaan vakinaisesti laitoksissa kirjoilla olevat,

asunnottomat, ulkomailla ja tietymðtt—missð olevat henkil—t eivðt

vðest—laskennassa muodosta asuntokuntia. Samaan asuntokuntaan voi

kuulua useampia kotitalouksia. Kotitalouden muodostavat kaikki ne

henkil—t, jotka asuvat ja ruokailevat yhdessð tai jotka muuten

kðyttðvðt yhdessð tulojaan. |

Hyvinvointikatsauksen artikkeleita ja muita kirjoituksia saa siteerata lðhde mainiten. Kokonaisen kirjoituksen lainaamiseen tulee saada kirjoittajan lupa. Kirjoittajat kirjoittavat omissa eivðtkð Tilastokeskuksen nimissð.

Pðivitetty 7.3.2011