- Tämä juttu on arkistoitua sisältöä, joka tarjotaan luettavaksi sellaisenaan. Tämän vuoksi siinä voi olla saavutettavuusongelmia.

Pankkien oma pääoma paljon vartijana

Pankkisektorin kyky kestää suuriakin tappioita on yksi rahoitusvakauden kulmakivistä. Hyvän tappionkantokyvyn turvaamiseksi pankeilla tulee olla riittävästi omaa pääomaa suhteessa kantamansa kokonaisriskin määrään. Finanssikriisin jälkeen pankeilta on vaadittu aiempaa enemmän korkealaatuisia omia varoja myös koko rahoitusjärjestelmän vakauden edistämiseksi.

Arkikielessä pääomalla on monta merkitystä. Yleensä pääomalla tarkoitetaan aineellista tai rahallista varallisuutta, mutta voidaan puhua myös henkisestä tai sosiaalisesta pääomasta. Kansantalouden tilinpidossa pääoma on määritelty kiinteiksi varoiksi kuten asunnot ja muut rakennukset, koneet ja laitteet sekä eräät aineettomat varat kuten tietokoneohjelmistot.

Pankkien ja muiden yritysten kirjanpidossa taseen vastattavat eli rahoituksen lähteet jaetaan vieraaseen ja omaan pääomaan. Pankkien omat pääomat koostuvat laadultaan erilaisista omista varoista. Tärkeimpiä eriä ovat pankkeihin sijoitettu osake- tai osuuspääoma sekä kertyneet rahastot ja jakamattomat voittovarat. Pankkien vierasta pääomaa eli velkaa ovat mm. yleisön talletukset sekä pankkien liikkeeseen laskemat lyhyt- ja pitkäaikaiset arvopaperit.

Oman ja vieraan pääoman keskeinen ero on se, että omaan pääomaan ei liity takaisinmaksuvelvollisuutta. Kertyneiden voittovarojen jakaminen esimerkiksi osinkoina voi kuitenkin pienentää omaa pääomaa. Jatkuvassa toiminnassa omaa pääomaa tarvitaan mahdollisten tappioiden kattamiseksi. Toiminnan lakatessa esimerkiksi konkurssissa omistajille maksetaan osakepääomaa takaisin vasta, kun kaikkien muiden velkojien saatavat on katettu etuoikeusjärjestyksessä.

Pankit toimivat suurella velkavivulla

Pankeilla on tyypillisesti erilainen rahoitusrakenne kuin muilla yrityksillä. Pankit rahoittavat toimintansa pääosin vieraalla pääomalla, kuten talletuksilla, sijoitustodistuksilla ja joukkovelkakirjalainoilla. Oman pääoman osuus taseesta eli omavaraisuusaste on pankeilla huomattavasti pienempi kuin muilla yrityksillä.

Esimerkiksi vuoden 2013 lopussa Suomen yrityssektorin (pl. rahoituslaitokset) keskimääräinen omavaraisuusaste oli 38 prosenttia ja pankkien vastaavasti vain 4,9 prosenttia. Pankit toimivat siten muita yrityksiä huomattavasti suuremmalla niin sanotulla velkavivulla. Tämän mahdollistavat vähittäistalletusten hyvä saatavuus ja edullinen hinta.

Sijoittajat seuraavat pankkien oman pääoman tuottoa, joka on yksi tärkeimmistä kannattavuuden mittareista. Oman pääoman ehtoinen sijoitus on sijoittajan kannalta riskillisempi kuin vieraan pääoman ehtoinen, ja siksi sijoittajat vaativat sille suurempaa tuottoa. Siten se on pankeille talletuksia kalliimpi rahoituksen lähde, ja pankeilla on siksi kannustimia pitää oman pääoman osuus taseesta pienenä. Toisaalta hyvä vakavaraisuus vahvistaa pankin riskinkantokykyä, mikä pienentää sijoittajien tuottovaatimusta.

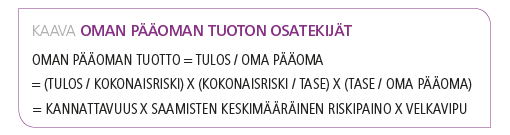

Pankki voi kasvattaa oman pääoman tuottoa sekä kohentamalla tilikauden tulosta että lisäämällä velkavipua muiden tekijöiden pysyessä ennallaan (kaava). Tuottoa voi yrittää kasvattaa myös muuttamalla lainanantoa riskillisempään suuntaan, jolloin pankin laskennallinen kokonaisriskin[1] määrä suhteessa taseen kokoon kasvaa. Kolikon kääntöpuolena velkaantuminen ja suurempi riskinotto voivat lisätä pankkien haavoittuvuutta.

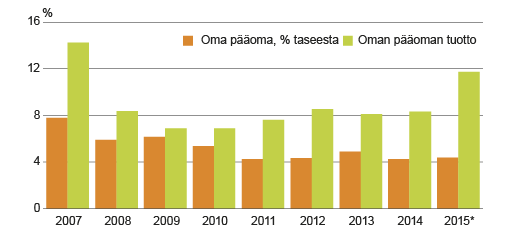

Suomessa pankkien oman pääoman tuotto on pysytellyt viime vuosina 8 prosentin tuntumassa, joskin alkuvuonna 2015 se koheni 11,7 prosenttiin (kuvio 1). Pankkisektorin kannattavuus on ollut Suomessa parempi kuin euroalueen maissa keskimäärin, ja sitä voidaan pitää hyvänä toimintaympäristön viimeaikaiseen haastavuuteen nähden.

Kuvio 1. Suomen pankkisektorin omavaraisuus ja oman pääoman tuotto

* 30.6.2015. Lähde: Finanssivalvonta

Pankkien vahva vakavaraisuus tärkeä luotonantokyvyn kannalta

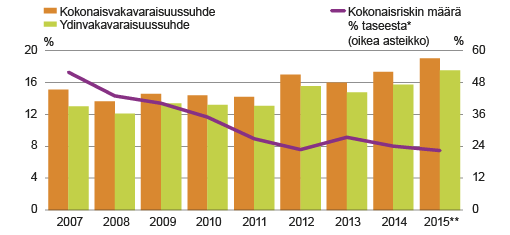

Tärkeä pankkisektorin riskinkantokyvyn mittari on vakavaraisuussuhde, jolla tarkoitetaan pankkien omien varojen suhdetta taseen kokonaisriskin määrään[2]. Suomessa pankkisektorin kokonaisvakavaraisuussuhde eli kaikkien omien varojen suhde kokonaisriskiin oli kesäkuun 2015 lopussa 19,0 prosenttia (kuvio 2). Ydinvakavaraisuussuhde eli laadultaan parhaiden omien varojen, kuten osake- ja osuuspääoman, suhde kokonaisriskiin oli 17,5 prosenttia.

Kuvio 2. Suomen pankkisektorin vakavaraisuus

* Saamisten keskimääräinen riskipaino vakavaraisuuslaskennassa. ** 30.6.2015. Lähde: Finanssivalvonta

Suomessa pankkisektorin vakavaraisuus on arvioitu vahvaksi, kun taas omavaraisuus on verrattain pieni (kuviot 1 ja 2). Vakavaraisuuden vahvistuminen ja omavaraisuuden heikentyminen kertovat muun muassa siitä, että pankeilla on taseessaan yhä enemmän saamisia, joiden riskillisyys on vakavaraisuuslaskennassa arvioitu verrattain vähäiseksi eli niihin liittyvä pääomavaatimus on suhteellisen pieni. Tällaisia saamisia ovat mm. asuntolainat ja johdannaiset, joista suoraan aiheutuneet tappiot ovat aiemmin jääneet pieniksi.

Pankkitoiminta perustuu pitkälti luottamukseen pankkien ja niiden rahoittajien välillä, ja pankkien oman pääoman yhtenä tehtävänä on tämän luottamuksen säilyttäminen. Suomen pankkisektorin vakavaraisuussuhdeluvut ylittävät selvästi lakisääteiset vähimmäisvaatimukset. Vähimmäispääomavaatimuksilla kuitenkin osaltaan varmistetaan, että pankit pitävät vakavaraisuutensa vastaisuudessakin hyvällä tasolla.

Pankkien vahva vakavaraisuus on tärkeää myös pankkien luotonantokyvyn ja oman luottokelpoisuuden ylläpitämiseksi. Suomessa pankeilla on merkittävä rooli etenkin kotitalouksien sekä pienten ja keskisuurten yritysten rahoittajina. Kansantalouden vakaan kehityksen kannalta on tärkeää, että pankit pystyvät myöntämään luottoja kohtuullisin ehdoin kokonaistaloudellisesta suhdannetilanteesta riippumatta.

Pääomavaatimuksilla turvataan riittävä riskinkantokyky

Suomen rahoitusjärjestelmä on pysynyt vakaana 1990-luvun alun laman ja pankkikriisin jälkeen[3]. Kansainvälisen rahoitusjärjestelmän kestävyys on sen sijaan ollut koetuksella vuonna 2008 puhjenneen maailmanlaajuisen finanssikriisin ja sitä seuranneen Euroopan velkakriisin myötä.

Finanssikriisi paljasti vakavia puutteita pankkien pääomavaatimuksia koskevassa kansainvälisessä sääntelyssä. Pääomavaatimukset olivat riskeihin nähden liian pienet, ja vakavaraisuuspääomaan hyväksyttiin omia varoja, jotka eivät kattaneet tappioita kriisitilanteessa. Sittemmin näitä puutteita on korjattu pankkisääntelyn kokonaisuudistuksella (ns. Basel III -uudistus), jonka mukaisten säännösten soveltaminen alkoi Suomessa ja muualla Euroopan unionissa asteittain vuoden 2014 alusta.

Uudistuksen myötä pankeilta vaaditaan huomattavasti aiempaa enemmän korkealaatuisia omia varoja suojaamaan pankkeja ja veronmaksajia pankkien tappioilta. Kaikkia luottolaitoksia koskeva 10,5 prosentin vähimmäispääomavaatimus (suhteessa kokonaisriskin määrään) astui voimaan vuoden 2015 alussa, ja se on täytettävä tappioiden kattamiskyvyltään parhaalla ydinpääomalla.

Pankkien vakavaraisuusvalvonta keskittyi aiemmin yksittäisten pankkien valvontaan (ns. mikrovalvonta). Finanssikriisi kuitenkin osoitti, että yksittäisten rahoituslaitosten vakaa toiminta ei välttämättä riitä turvaamaan koko rahoitusjärjestelmän vakautta, vaan sääntelyn keinoin tulee torjua myös koko järjestelmää uhkaavia niin sanottuja systeemisiä riskejä (makrovakausvalvonta). Toteutuessaan tällaiset riskit aiheuttaisivat vakavia vaurioita koko rahoitusjärjestelmälle ja kansantaloudelle.

Uutena elementtinä pankkien pääomavaatimuksia voidaan muuttaa vastasyklisesti luottosuhdanteen mukaan. Luotonanto on tyypillisesti myötäsyklistä, eli luotonanto kasvaa ripeämmin noususuhdanteessa taloudellisen aktiviteetin lisääntymisen myötä ja vastaavasti hitaammin tai jopa supistuu laskusuhdanteessa. Suomessa Finanssivalvonta voi asettaa pankeille enintään 2,5 prosentin suuruisen muuttuvan lisäpääomavaatimuksen, jos se arvioi luotonannon kasvuun tai määrään liittyvien riskien olevan vaarallisen suuret.

Pankeille voidaan asettaa myös pysyvämpiä lisäpääomavaatimuksia, jotka perustuvat pankkien merkittävyyteen kansallisen rahoitusjärjestelmän kannalta. Suomessa Finanssivalvonta on tällä perusteella asettanut neljälle luottolaitokselle 0,5–2 prosentin suuruisen lisäpääomavaatimuksen, joka astuu voimaan vuoden 2016 alusta.

Pankkien velkaantumista tullaan vastaisuudessa rajoittamaan myös uudella vaatimuksella vähimmäisomavaraisuusasteesta, joka täydentää riskiperusteisia pääomavaatimuksia. Vähimmäisomavaraisuusastevaatimus toimii eräänlaisena perälautana siltä varalta, että riskipainotetut pääomavaatimukset muuten mahdollistaisivat liiallisen velkavivun käytön.

Kirjoittajat työskentelevät vanhempina ekonomisteina Suomen Pankin rahoitusmarkkina- ja tilasto-osastolla.

[1] Kokonaisriski eli riskipainotetut saamiset lasketaan pankin saamisten tasearvojen painotettuna summana käyttäen painoina kertoimia, ns. riskipainoja, jotka perustuvat saamisten arvioituun riskipitoisuuteen.

[2] Lainoihin sisältyvän luottoriskin ja arvopapereihin sisältyvän markkinariskin lisäksi pankkien on varattava omia varoja myös operatiivisen riskin varalta. Operatiivisella riskillä tarkoitetaan tappionvaaraa, joka aiheutuu riittämättömistä tai epäonnistuneista sisäisistä prosesseista, henkilöstöstä, järjestelmistä tai ulkoisista tekijöistä.

[3] Rahoitusjärjestelmää voidaan pitää vakaana, kun se pysyy toimintakykyisenä siihen kohdistuvista häiriöistä huolimatta ja kun se ei itse synnytä tai voimista rahoitusvakautta uhkaavia häiriöitä. Rahoitusvakaudella tarkoitetaan tilannetta, jossa rahoitusjärjestelmä on kokonaisuutena vakaa ja rahoituksen välittyminen taloudessa häiriötöntä.