U.Östlund

Opintotuen muuttaminen nykyistä lainapainotteisemmaksi vaikuttaisi tilastojen antamaan kuvaan pienituloisuudesta. Tulonjakotilaston käsitteitä tulisikin tuolloin miettiä uudelleen.

Opintotuesta keskusteltiin vilkkaasti julkisuudessa keväällä 2016, kun professori Roope Uusitalo selvitti hallitusohjelmaan liittyvän opintotukiuudistuksen mahdollisuuksia opetusministerin pyynnöstä (Uusitalo 2016). Hallituksen tavoittelemiin opintotukisäästöihin Uusitalo esitti yhtenä mahdollisuutena opintotuen muuttamista lainapainotteiseksi.

Opintotuki oli lainapainotteinen aina 1990-luvulle asti, minkä jälkeen lainan suosio romahti ja opiskelijoiden työssäkäynti yleistyi. Tuolloin korkotaso oli korkea ja opintorahan tasoa nostettiin. Opiskelijoiden haluttomuus nostaa opintolainaa liittyy nykyisin muun muassa opintojen jälkeisen työllistymisen ja tulojen epävarmuuteen ja lisääntyneisiin työssäkäynnin mahdollisuuksiin opintojen aikana.

Tällä hetkellä Suomessa pienituloisuus on yleisintä nuorten, työttömien ja vuoden aikana pääasiassa opiskelleiden keskuudessa. Kaikista ikäryhmistä 18 – 24-vuotiaiden nuorten pienituloisuusaste on korkein – lähes 30 prosenttia. Opiskelijoiden pienituloisuusaste on hieman yli 30 prosenttia, mikä työttömien jälkeen on suurin.

Opintolaina ei sisälly tilastoinnissa tuloihin

Tulonjakotilaston pääasiallinen tulokäsite on käytettävissä olevat rahatulot, joka on kansainvälisesti vertailukelpoinen eikä sisällä laskennallisia eriä kuten asuntotuloa (määritelmästä ks. Marie Reijon artikkeli tässä numerossa).

Se ei myöskään sisällä opintolainaa. Lainat, kulutusluotot ja vaikkapa säästöt eivät kuulu kansainvälisten käsitteiden mukaan tuloihin, vaikka niitä käytettäisiin muiden tulojen tapaisesti arkielämisen rahoittamiseen. Lainat kuuluvat varallisuusmittauksen piiriin.

Tästä syystä opintojen aikaisen toimeentulon muuttuminen lainapainotteisemmaksi muuttaisi etenkin nuorten ja opiskelijoiden tuloista ja pienituloisuudesta saatavaa kuvaa, mikäli tilastointikäytännöt pidetään kansainvälisten suositusten mukaisina. Opintolainan suosiosta riippuen osa nuorten toimeentulon kannalta tärkeistä rahanlähteistä voisi jäädä tulokehikon ulkopuolelle, jolloin nuorten ja opiskelijoiden todellisen toimeentulon kuvaaminen muuttuisi vaikeammaksi.

Tämä näkyisi erityisesti nuorten jo ennestään korkeissa pienituloisuusasteissa, jotka hyvin oletettavasti kasvaisivat. Toisaalta maiden erilaiset käytännöt rahoittaa opiskeluaikaa vaikeuttaisivat nuorten ja opiskelijoiden toimeentulon kansainvälisiä vertailuja.

Tilastointikäytännöt eivät itsessään ole argumentti sen enempää lainapainotteisuuden puolesta kuin sitä vastaankaan, mutta toteutuessaan lainapainotteisuus pakottaisi kuitenkin miettimään, millä tavalla kotitalouksien tuloja tulisi kuvata ja keitä pienituloisuuslaskennassa otetaan mukaan.

Seuraavassa tarkastelen Tilastokeskuksen tulonjakotilaston aineiston pohjalta, millä tavalla nykyisten, todella nostettujen opintolainojen ottaminen huomioon tuloissa muuttaisi tulomediaania ja pienituloisuutta. Tarkastelen myös Norjan kansallista tilastointiesimerkkiä mukaillen, miten kuva pienituloisuudesta muuttuisi, jos opiskelijat olisivat näiden laskentojen ulkopuolella.

Lainat osana tuloja

Tilastokeskuksen velkaantumistilaston (2015) mukaan noin 340 000 henkilöllä oli vuonna 2014 opintovelkaa. Suurin osa heistä – noin 200 000 henkilöä – oli 20 – 29-vuotiaita. 30 – 39-vuotiaita opintovelallisia oli noin 100 000.

Vuoden aikana nostettujen opintolainojen laskeminen osaksi tuloa ei vaikuta ainoastaan niiden pienituloisuuteen, jotka nostavat lainaa itse. Pienituloisuusraja on suhteellinen indikaattori, joka lasketaan koko väestön ekvivalenttien tulojen mediaanin pohjalta.

Euromääräinen pienituloisuusraja syntyy, kun lasketaan, kuinka paljon on 60 prosenttia mediaanitulosta eli keskimmäisen väestöön kuuluvan henkilön tulosta. Kun opintolainat otetaan tuloihin mukaan, väestön järjestys tulojakaumalla muuttuu joiltakin osin, ja mediaani ja sitä myötä myös pienituloisuusraja joudutaan laskemaan uudelleen.

Nostettujen lainojen lisäksi tulolaskelmissa voidaan ottaa huomioon lainojen takaisinmaksu. Tällöin opintolainaa pidetään elinkaaritulon siirtona itselle, ikään kuin omista tulevaisuuden tuloista otettuna lainana. Takaisinmaksun ottaminen mukaan laskelmiin pienentää joidenkin väestöryhmien tuloja ja muuttaa henkilöiden välisiä suhteita tulojakaumalla edelleen, minkä vuoksi mediaani ja pienituloisuusraja täytyy jälleen laskea uudelleen.

Kun käytettävissä oleviin rahatuloihin lasketaan mukaan vuoden aikana nostetut opintolainat ja niistä vähennetään maksetut opintolainan korot ja lyhennykset, päästään tulokäsitteeseen, jota kutsun tässä yksinkertaisuuden vuoksi ”opintolainatuloksi”. Se pitää sisällään kaikki samat tuloerät kuin käytettävissä oleva rahatulokin eli palkat, eläkkeet, yrittäjä- ja omaisuustulot ja muut tulonsiirrot.

Tulot ovat ekvivalentteja eli ne on skaalattu kotitalouden tulotarpeeseen.

Vaikutukset nuorten pienituloisuuteen vähäisiä

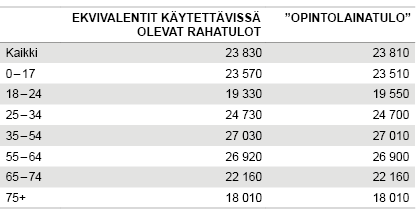

Tulonjakotilaston (2014) mukaan henkilöä kohden lasketut ekvivalentit käytettävissä olevat tulot olivat keskimäärin 23 830 euroa (mediaani). Nostettujen opintolainojen, maksettujen korkojen ja lainan lyhennysten ottaminen huomioon pienentää mediaanituloa vajaalla 20 eurolla. (Taulukko 1.)

Taulukko 1. Ikäryhmittäiset mediaanitulot* eri tulokäsitteillä 2014

Lähde: Tilastokeskus, tulonjakotilasto. * Mediaanitulo on laskettu henkilöiden kesken, ts. jokainen henkilö saa tilastossa oman kotitaloutensa ekvivalenttitulon, ja mediaani kuvaa henkilöiden ekvivalenttitulon mediaania.

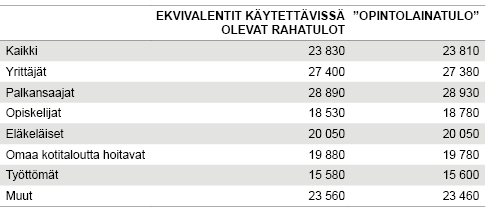

Nostetun opintolainan sekä maksettujen korkojen ja lyhennysten vaikutus mediaanituloon on ikäryhmittäin katsoen suurin 18 – 24-vuotiailla nuorilla, joilla tulot nousevat noin 220 eurolla, sekä sosioekonomisista ryhmistä opiskelijoilla, joilla tulot kasvavat vajaalla 250 euroa. Tulot pienenevät hiukan yrittäjillä ja 25 – 34-vuotiailla. Palkansaajilla sen sijaan keskitulo on korkeampi opintovelat huomioiden kuin ilman niitä. (Taulukot 1 ja 2.)

Taulukko 2. Mediaanitulot* sosioekonomisissa ryhmissä eri tulokäsitteillä 2014

Lähde: Tilastokeskus, tulonjakotilasto. * Mediaanitulo on laskettu henkilöiden kesken, ts. jokainen henkilö saa tilastossa oman kotitaloutensa ekvivalenttitulon, ja mediaani kuvaa henkilöiden ekvivalenttitulon mediaania.

Näin voi olla esimerkiksi siksi, että vuoden aikana opinnoista työelämään siirtyvät henkilöt ovat saman vuoden aikana nostaneet lainaa tai että palkansaajan kanssa samassa kotitaloudessa asuu opintolainaa nostavia henkilöitä.

Mediaanitulon muutoksen myötä pienituloisuusraja muuttuu. Käytettävissä olevien rahatulojen tulokäsitteellä pienituloisuusraja oli 14 300 euroa vuonna 2014 yhden hengen taloudessa, mutta opintolainan, korot ja lyhennykset huomioiden se pienenee 14 290 euroon.

Mitä sitten tapahtuu pienituloisuusasteille? Koko väestön pienituloisuusaste pienenee 12,5 prosentista 12,1 prosenttiin. Henkilömäärissä pudotusta on noin 24 000 henkilöä.

Tällä hetkellä opintolainat eivät juuri vaikuttaisi koko väestön pienituloisuuden tasoon, jos ne otettaisiin mukaan tuloihin.

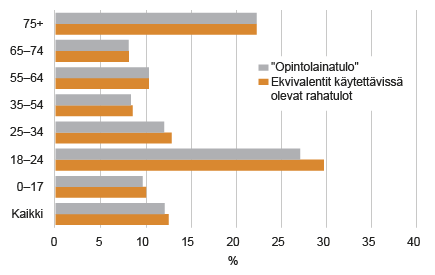

Ikäryhmittäin katsoen suurin vaikutus opintolainoilla on 18 – 24-vuotiaiden pienituloisuusasteeseen, joka laskee noin 2,5 prosenttiyksikköä eli 12 000 henkilön verran. Nuorten pienituloisuuden lähtötaso on kuitenkin korkea, 29,7 prosenttia, joten nuoret pysyvät edelleen pienituloisimpana väestöryhmänä. Myös 25 – 34-vuotiaiden pienituloisuus pienenee vajaan prosenttiyksikön. Muissa ryhmissä muutokset ovat hyvin pieniä. (Kuvio 1.)

Kuvio 1. Pienituloisuusasteet ikäryhmittäin kansainvälisesti vertailukelpoisella tulokäsitteellä ja ”opintolainatulo”-käsitteellä 2014

Lähde: Tilastokeskus, tulonjakotilasto

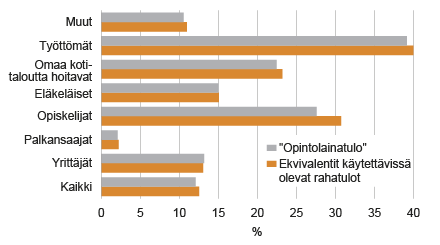

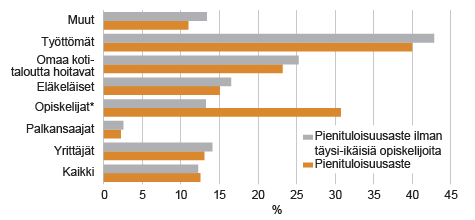

Sosioekonomisista ryhmistä opintolainat vaikuttavat selvimmin tietysti opiskelijoiden pienituloisuusasteeseen, joka kutistuu 30,7 prosentista noin 3,2 prosenttiyksiköllä. Henkilömäärinä mitaten vaikutus on noin 13 500 henkilöä. Myös työttömien ja omaa kotitaloutta hoitavien pienituloisuus putoaa joitakin prosentin kymmenyksiä. Kokonaiskuva väestöryhmien pienituloisuudesta pysyy kuitenkin melko samana. (Kuvio 2.)

Kuvio 2. Pienituloisuusasteet sosioekonomisen aseman mukaan kansainvälisesti vertailukelpoisella tulokäsitteellä ja ”opintolaina-tulo”-käsitteellä 2014

Lähde: Tilastokeskus, tulonjakotilasto

Pitäisikö opiskelijat jättää pienituloisuuslaskelmien ulkopuolelle?

Opintojen aikaisen toimeentulon rahoittaminen lainalla aiheuttaa tilastointiongelmia esimerkiksi Norjassa, jossa opiskelijat jätetään kansallisten pienituloisuuslaskelmien ulkopuolelle. Norjassa opiskelijoiden osa-aikatyön yleistymisestä huolimatta laina on opiskelijoiden tärkein toimeentulon lähde.

Tärkein perustelu tälle käytännölle ovat kansainväliset suositukset, mutta toinen, usein Suomenkin pienituloisuuskeskustelussa esiin tuleva seikka on, ettei opiskelijoita mielletä huono-osaisiksi tai köyhyysriskissä eläviksi. Opintoja pidetään investointina, joka myöhemmin mahdollistaa hyvän elintason. Pienituloisuutta tarkastellaan Norjassa siis ilman opiskelijoita.

Käytännössä Norjassa mediaanitulo ja siitä johdettava pienituloisuusraja lasketaan koko väestölle, jossa opiskelijat ovat mukana. Pienituloisten lukumääriä ja pienituloisuusastetta laskettaessa väestöstä kuitenkin poistetaan kokonaan yksinasuvat opiskelijat sekä kaikki ne henkilöt, jotka asuvat kotitaloudessa, jossa pääasiallinen tulonsaaja ei ole palkansaaja tai eläkeläinen ja jossa nostetaan korkeakouluopiskelijoille tarkoitettua opintolainaa.

Väestöryhmien rajaaminen tilastojen ulkopuolelle on melko poikkeuksellista, mutta Norjan esimerkkiä noudattaen voidaan kokeilla Suomen tulonjakotilaston aineistolla, millä tavalla kuva pienituloisuudesta muuttuisi, jos opiskelijat rajattaisiin laskuista ulkopuolelle.

Koska otosaineistossa kotitalouksien tunnistaminen on helpompaa kuin täysin rekisteripohjaisessa tilastossa, joissa vastaava käsite on asuntokunta, ja henkilön opiskelijastatuksen päätteleminen poikkeaa Norjan mallista, voidaan Suomen aineistosta rajata ulkopuolelle kaikki täysi-ikäiset opiskelijat ja laskea sekä kotitalouksien tulot, väestön mediaanitulo, pienituloisuusraja että pienituloisten lukumäärä ja osuus väestöstä uudelleen.

Tässä laskelmassa siis opiskelijat ja heidän henkilökohtaiset tulonsa on poistettu kotitalouksista kokonaan jo ennen pienituloisuusrajan määrittämistä.

Tällä rajauksella koko väestön mediaanitulo pienenee 23 380 euroon kun opiskelijat mukaan lukien se on 23 830 vuonna 2014. Pienituloisuusraja laskee myös 14 300 eurosta 14 030 euroon. Koska väestöstä on poistettu opiskelijat ja heidän henkilökohtaiset tulonsa kokonaan, pienenee koko väestön määrä hieman yli 310 000:lla ja pienituloisten määrä 53 000 henkilöllä. Pienituloisia näin laskettuna oli 620 000 vuonna 2014. Pienituloisuusaste laskee 12,5 prosentista 12,2 prosenttiin.

Väestöryhmittäin katsottuna pienituloisuusasteen muutoksia tapahtuu tällä laskentatavalla kaikissa sosioekonomisissa ryhmissä ja ikäluokissa. Koska opiskelijoista on poistettu kaikki täysi-ikäiset, jäävät opiskelijaryhmään jäljelle 15 – 17-vuotiaat koululaiset, joiden pienituloisuusaste on hieman yli väestön keskiarvon. – Alle 15-vuotiaat sisältyvät muut-ryhmään. Kaikissa muissa sosioekonomisissa ryhmissä pienituloisuusaste nousee, kaikkein eniten työttömillä ja omaa kotitaloutta hoitavilla.

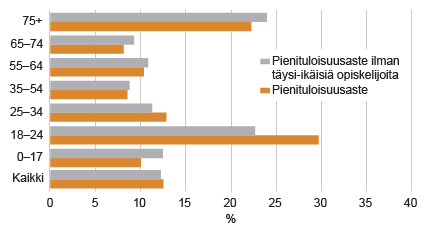

Myös iän mukaan tarkasteltuna pienituloisuusasteet kasvavat kaikkein eniten lapsilla sekä 75 vuotta täyttäneillä, ja pienituloisuus vähenee eniten 18 – 24-vuotiailla. Pienituloisimman väestöryhmän paikan nuorilta ottaa kaikkein vanhin väestönosa, mutta muuten väestöryhmittäiset suhteet eivät muutu. (Kuvio 3 ja 4.)

Kuvio 3. Pienituloisuusasteet sosioekonomisen aseman mukaan laskettuna perinteisesti ja ilman täysi-ikäisiä opiskelijoita vuonna 2014

Lähde: Tilastokeskus, tulonjakotilasto. * Pylväät ilman täysi-ikäisiä opiskelijoita sisältävät 15–17-vuotiaat opiskelijat ja koululaiset.

Kuvio 4. Pienituloisuusasteet iän mukaan laskettuna perinteisesti ja ilman täysi-ikäisiä opiskelijoita vuonna 2014

Lähde: Tilastokeskus, tulonjakotilasto

Mahdollinen opintotukiuudistus pakottaisi pohtimaan tilastokäytäntöjä

Opiskelijoiden tai ylipäätään minkään väestöryhmän rajaaminen pois tilastosta vaatii vankat perustelut. Ylläoleva, melko karkea laskelma kuitenkin osoittaa sen, ettei opiskelijoiden mukanaolo pienituloisuustilastossa merkittävästi muuta pienituloisuudesta syntyvää kuvaa.

Opintolainan käyttäminen on tällä hetkellä sen verran vähäistä, ettei sen laskeminen mukaan tuloihin vaikuta suuresti pienituloisuusasteisiin. Mahdollinen opintotukiuudistus kuitenkin pakottaisi miettimään, millä tavalla opintolaina ja opiskelijat ovat mukana tilastoinnissa, jotta eri väestöryhmien toimeentulosta saataisiin mahdollisimman todenmukainen ja vertailukelpoinen kuva.

Kirjoittaja on yliaktuaari Tilastokeskuksen väestö- ja elinolotilastot yksikössä.

Lähteet:

Tilastokeskus. Tulonjakotilasto

Tilastokeskus. Velkaantumistilasto

Uusitalo, Roope (2016) Opintotuen uudistaminen, Selvitysmiehen raportti

Norjan tilastointikäytännöistä on saatu artikkelia varten tietoja Jon Eplandilta Norjan tilastovirastosta SBB:stä.