Laki yksityishenkilön velkajärjestelystä (25.1.1993/57) säädettiin 1990-luvun laman olosuhteissa. Lain tavoitteena oli auttaa lama-ajan velallisia selviytymään ylivoimaisesta velkataakastaan. Sen arvioitiin auttavan erityisesti tilanteissa, joissa velallinen on velkaantunut ilman omaa syytään (Valkama 2011).

Velkaongelman taustalla olivat kotitalouksien lisääntynyt velkaantuminen 1980-luvun loppupuolella ja 1990-luvun laman vaikutukset kuten työttömyys, konkurssit ja asuntojen hintojen lasku.

Velkajärjestely antaa velkaantuneelle mahdollisuuden vapautua osasta tai kaikista veloistaan, kun hän on pysyvästi tai pitkäaikaisesti kyvytön maksamaan erääntyviä velkojaan, vapaaehtoiset sopimukset velkojien kanssa eivät onnistu, eikä muuta keinoa selviytyä veloista kohtuullisessa ajassa ole.

Velkajärjestelyyn pääsemisestä päättää Suomessa tuomioistuin. Järjestelyn aikana velallinen maksaa vakuudettomia velkojaan maksukykynsä mukaan ja vapautuu velkajärjestelyn päätyttyä loppuveloistaan.

Velkajärjestelyn esteenä on tyypillisesti väliaikaiseksi tulkittu maksukyvyttömyys, omasta huolimattomuudesta johtuva velkaantuminen tai merkittävät rikosperusteiset velat.

Velkajärjestelyn hakijamäärät olivat korkeimmillaan vuosina 1994 – 1996. Tuolloin noin prosentti velkaantuneista luonnollisista henkilöistä haki pääsyä velkajärjestelyyn. Sittemmin hakijoiden määrä on vakiintunut 0,2 – 0,3 prosenttiin velkaantuneista.

Velkajärjestelyyn hakeutuvien määrän alhaisuuteen on esitetty syiksi mm. velallisten halua pärjätä omillaan tai tietämättömyyttä velkajärjestelyn mahdollisuudesta. (Muttilainen 2002.) 2000-luvun puolivälissä lähes 90 prosenttia velkajärjestelyhakemuksista oli talous- ja velkaneuvojien valmistelemia (Muttilainen 2007).

Talous- ja velkaneuvojat ovat arvioineet velkajärjestelyn soveltuvan velkaongelmien ratkaisukeinoksi lähes puolelle asiakkaistaan (Valkama 2011).

Käräjäoikeuksiin toimitettujen velkajärjestelyhakemusten lukumäärä on vuosina 2000 – 2015 vaihdellut n. 2 800 ja 4 500 välillä. Vuodesta 2008 lähtien hakemusten määrä on kasvanut vuosittain. Hakemusten määrän suuri kasvu vuonna 2003 johtuu lakiin tehdystä muutoksesta, joka helpotti velkajärjestelyyn pääsemistä (L 30.12.2002/1273).

Käytännössä lainmuutos mahdollisti pääsyn velkajärjestelyyn tietyille 1990 -luvun lamassa velkaantuneille, joiden velkajärjestelylle oli aiemmin ollut este.

Velkajärjestelyyn hakeneiden profiili on muuttunut merkittävästi 1990-luvun lama-ajasta. Velkajärjestely kohdistuu aiempaa selvemmin huono-osaisiin väestöryhmiin.

Kun 1990-luvun lama-aikaan myös monet keskiluokkaiset ja hyvätuloiset joutuivat hakemaan velkajärjestelyä, on sittemmin velkajärjestelyä hakevien joukossa korostunut yksinelävät, vähän koulutetut ja pysyvästi työelämän ulkopuolella olevat henkilöt. (Muttilainen 2007.)

Hakijoiden ohella on muuttunut myös velallisten velkojen luonne, velkajärjestelyjä myönnetään yhä enemmän erilaisten kulutusvelkasuhteiden järjestelemiseen (Valkama 2011).

Tässä artikkelissa tarkastelemme velkajärjestelyyn hakeutumista ja pääsemistä tiettyjen yksilötason (iän, sukupuolen, tulojen) ja hakemuksiin liittyvien taustatekijöiden perusteella (ks. tietolaatikko).

Nuorten osuus hakijoista lisääntynyt

Vaikka velkajärjestelyyn hakeutuvien määrä on ollut kasvussa 2000-luvun puolivälin tienoilta lähtien, on velkajärjestelyyn pyrkivien määrä edelleen verrattain pieni koko väestöön suhteutettuna. Vuonna 2015 velkajärjestelyyn haki noin 4 300 henkilöä, eli noin 0,1 prosenttia 17 vuotta täyttäneestä väestöstä.

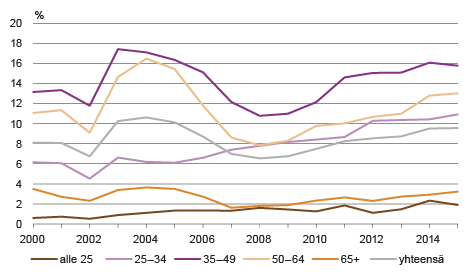

Ikäryhmittäin tarkasteltuna eniten velkajärjestelyhakemuksia tekevät 35 – 64-vuotiaat. Vuonna 2015 jätetyissä hakemuksissa yli 70 prosentissa hakija oli tämän ikäinen.

Ryhmän suhteellinen osuus on kuitenkin pienentynyt erityisesti 2000-luvun puolivälin jälkeen, jolloin sen osuus velkajärjestelyyn hakeneista oli yli 80 prosenttia.

Kaikista vuonna 2015 jätetyistä hakemuksista 8,5 prosentissa hakija oli 65 vuotta täyttänyt. Muutos aiempiin vuosiin ei ole merkittävä. Sen sijaan nuorten, 25 – 35-vuotiaiden osuus velkajärjestelyyn hakeneista on noussut selvästi vuoden 2004 jälkeen. Vuonna 2004 ryhmään kuului alle 9 prosenttia kaikista hakijoista, 2010-luvulla ryhmän osuus on vakiintunut noin 17 – 18 prosentin tienoille.

Ikäryhmien erilainen koko väestön tasolla voidaan ottaa huomioon tarkastelemalla velkajärjestelyyn hakeneita ikäryhmittäin suhteutettuna koko väestöön.

Kuviosta 1 havaitaan, että velkajärjestelyyn hakeneiden osuus on kasvanut vuodesta 2008 lähtien kaikissa ikäryhmissä, nuorimmissa ikäryhmissä velkajärjestelyyn hakeneiden osuus on kuitenkin ollut kasvussa jo 2000-luvun alkupuolelta. Suhteessa ikäluokan kokoon eniten velkajärjestelyyn hakee 35 – 49-vuotiaita. Vuonna 2015 ikäryhmästä haki velkajärjestelyyn 15,8 henkilöä 10 000 samaan ikäryhmään kuuluvaa kohden.

Kuvio 1. Velkajärjestelyyn hakeneet henkilöt ikäluokan mukaan 10 000 samaan ikäluokkaan kuuluvaa kohti 2000 – 2015

Lähde: Tilastokeskus, velkajärjestelyt

Väestöön suhteutettuna harvinaisinta velkajärjestelyyn hakeminen sen sijaan on nuorimpien ja vanhimpien joukossa. Vuonna 2015 alle 25-vuotiaista velkajärjestelyyn haki alle 2 henkilöä ja 65 vuotta täyttäneistä 3,2 henkilöä 10 000 saman ikäistä kohden, molemmat selvästi alle koko väestön keskiarvon.

Velkamäärät pienentyneet

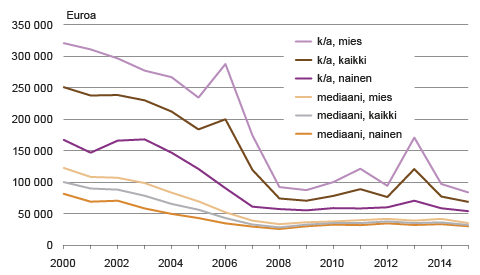

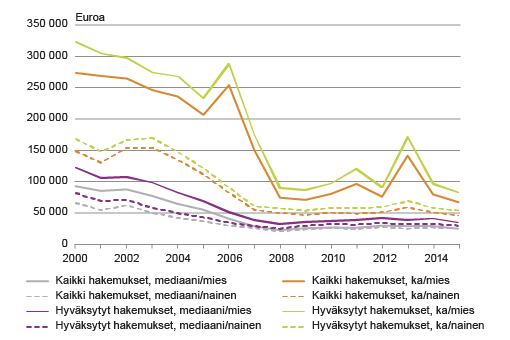

Yksityishenkilöiden velkajärjestelyihin liittyvä keskimääräinen velka on pienentynyt selvästi 2000-luvulla.

Vuonna 2000 vireille pannuissa velkajärjestelyissä, joiden velkasumma on tiedossa, oli velkaa keskimäärin 251 000 euroa (vuoden 2015 rahan arvolla mitattuna), kun vuonna 2015 vastaava summa oli 69 000 euroa.

Velkasumman muutos ajassa ei ole täysin lineaarinen, erityisesti keskiarvolla (k/a) mitattu velkasumma saattaa vaihdella vuosien välillä merkittävästi, mikäli hakemusten joukossa on ollut poikkeuksellisen suuria yksittäisiä velkasummia.

Tältä osin velkasumman mediaani antaa paremman kuvan ilmiöstä. Velan mediaani on laskenut 2000-luvun alusta vuoteen 2008 asti, jonka jälkeen se on vakiintunut 30 000 ja 38 000 euron väliin vuosittain (kuvio 2).

Kuvio 2. Velkäjärjestelyyn hakeneiden velkamäärä sukupuolen mukaan, mediaani ja keskiarvo 2000 – 2015

Lähde: Tilastokeskus, velkajärjestelyt

Velkajärjestelyyn hakeutuneiden naisten keskimääräinen velkasumma on ollut pienempi kuin miehillä läpi koko tarkastelujakson. Vuonna 2015 velkajärjestelyyn hakeneiden naisten mediaanivelka oli 15 prosenttia miesten vastaavaa pienempi.

Ero sukupuolten välillä on kaventunut 2000-luvun alusta vuoteen 2008, jonka jälkeen naisten mediaanivelkasumma on vakiintunut alle 20 prosenttia miesten vastaavaa pienemmälle tasolle. (Kuvio 2.)

Miesten tulot keskimääräistä alhaisemmat

Velkajärjestelyyn hakeutuvien keskimääräiset käytettävissä olevat tulot ovat koko väestön vastaavia tuloja pienemmät.

Käytettävissä olevissa tuloissa tuloina ovat mukana palkka-, yrittäjä- ja omaisuustulot sekä saadut tulonsiirrot, ja niistä on vähennetty maksetut tulonsiirrot. Tieto henkilön käytettävissä olevista tuloista on saatavilla vuosilta 2004 – 2014.

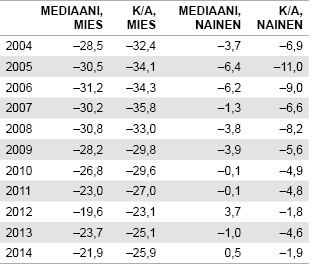

Taulukosta voidaan havaita, että erityisesti velkajärjestelyyn hakeneiden miesten keskimääräiset käytettävissä olevat tulot ovat selvästi koko väestön miesten vastaavien tulojen alapuolella, vuonna 2014 lähes 26 prosenttia pienemmät. Ero on suurimmillaan 35 – 49-vuotiaiden ikäryhmissä.

Taulukko. Velkajärjestelyyn hakeneiden käytettävissä olevat tulot sukupuolen mukaan suhteessa 17 vuotta täyttäneen väestön tuloihin 2004 – 2014 (%)

Lähde: Tilastokeskus, velkajärjestelyt

Velkajärjestelyyn hakeneet naiset eivät käytettävissä olevilta tuloiltaan eroa merkittävästi koko väestön naisista.

Velkajärjestelyyn hakeutuneiden naisten tulot olivat vuonna 2014 keskiarvolla mitattuna noin 2 prosenttia pienemmät kuin koko väestön naisilla. Naisilla suurimmat erot tuloissa ovat niin ikään 35 – 64-vuotiaiden ikäryhmissä, joskin ero on miesten vastaavaa pienempi. Sen sijaan 65 täyttäneissä ja 25 – 34-vuotiaiden ryhmässä velkajärjestelyyn hakeneiden naisten tulot eivät merkittävästi eroa kaikkien naisten tuloista.

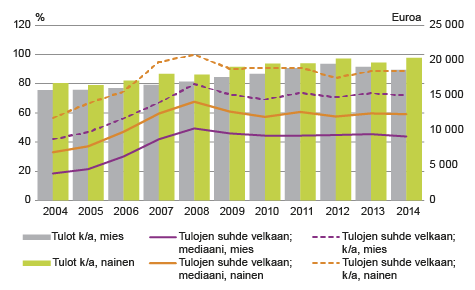

Velallisten maksukykyä voidaan arvioida vertaamalla käytettävissä olevia tuloja velkasummaan.

Vuonna 2014 velkajärjestelyyn hakeutuneiden miesten vuotuinen käytettävissä oleva mediaanitulo kattoi 44 prosenttia velkajärjestelyn taustalla olleesta mediaanivelasta. Naisten kohdalla mediaanitulon ja velan suhde oli hieman suotuisampi, tulot kattoivat vuonna 2014 lähes 60 prosenttia velkasummasta.

Käytettävissä olevien tulojen ja velkajärjestelyn taustalla olevan velan välinen suhde on kaventunut erityisesti tarkastelujakson alkupuolella, vuosien 2004 ja 2008 välillä (kuvio 3). Tämä selittyy pääosin keskimääräisen velkasumman pienentymisellä.

Kuvio 3. Velkajärjestelyyn hakeneiden käytettävissä olevien tulojen suhde velkamäärään ja euromääräiset tulot sukupuolen mukaan 2004 – 2014

Lähde: Tilastokeskus, velkajärjestelyt

Pääsy velkajärjestelyyn ei ole kiinni iästä tai koulutuksesta

Niistä velkajärjestelyhakemuksista, joista on vuonna 2015 tehty käräjäoikeuden päätös, myönteisen päätöksen (maksuohjelma vahvistettu) sai noin 84 prosenttia hakemuksista. Hakemuksista hylättiin noin 11 prosenttia.

Lopuissa noin 5 prosentissa hakemuksista prosessi on päättynyt jollain muulla tapaa, esimerkiksi hakemus on saatettu jättää tutkimatta tai se on peruutettu oikeusprosessin aikana.

Vuodesta 2008 lähtien hakemuksista on vuosittain hylätty 10 – 14 prosenttia, vuosina 2003 – 2007 hakemuksista hylättiin 5 – 7 prosenttia. Vuosituhannen vaihteen tienoilla hakemusten hylkäysprosentti oli 10 – 12 prosentin tasolla.

Tilastokeskuksen velkajärjestelyhakemuksia koskevassa aineistossa ei ole tarkkaa tietoa velkajärjestelyhakemusten hyväksymisten tai hylkäämisten perusteluista. Aineistossa on tieto mihin lain yksityishenkilön velkajärjestelystä 9§ kohtaan hakemuksen edellytys perustuu[1]. Käytännössä valtaosan hakemuksista edellytykset perustellaan molemmilla lainkohdilla.

Hakijan ikä ei oleellisesti vaikuta velkajärjestelyhakemusten hyväksymiseen. Alle 25-vuotiaita hakijoita lukuun ottamatta hakemusten hyväksymisaste ei oleellisesti eroa kaikkien hakemusten keskiarvosta tarkastelujaksolla.

Vuonna 2015 nuorimman ikäluokan tekemistä hakemuksista myönteisen päätöksen on saanut 71 prosenttia, mikä on hieman yli kymmenen prosenttiyksikköä keskimääräistä vähemmän. Nuorimman ikäluokan kohdalla on tietysti huomattava ryhmän hyvin pieni koko velkajärjestelyyn hakeneiden joukossa.

Hakijan koulutustaso ei niin ikään vaikuta velkajärjestelyhakemuksen hyväksymiseen käräjäoikeudessa. Käytännössä ainoastaan vähintään ylemmän korkeakoulututkinnon suorittaneiden jättämien hakemusten hyväksymisprosentti jää säännönmukaisesti keskimääräisen alapuolelle tarkastelujaksolla. On tosin huomattava että kyseinen ryhmä on kooltaan hyvin pieni, käytännössä joitakin kymmeniä henkilöitä vuosittain.

Velkajärjestelyyn hyväksytyissä tapauksissa keskimääräinen velka on jonkin verran kaikkia hakemuksia suurempi. Tämä on havaittavissa läpi tarkastelujakson sekä miehillä että naisilla mittaustavasta riippumatta (kuvio 4).

Kuvio 4. Vireille pantujen ja hyväksyttyjen velkajärjestelyhakemusten keskimääräinen velka sukupuolen mukaan 2000 – 2015

Lähde: Tilastokeskus, velkajärjestelyt

Sen sijaan hakijan käytettävissä olevien tulojen ja velkojen välinen suhde ei juurikaan eroa kaikkien velkajärjestelyhakemusten ja velkajärjestelyyn hyväksyttyjen hakemusten kohdalla.

Velkajärjestely kohdistuu aiempaa useammin huono-osaisiin

Rekisteriaineistoon pohjautuva velkajärjestelyhakemusten tarkastelu antaa kattavan ja luotettavan kuvan ilmiön laajuudesta ja kehityksestä ajassa. Pelkistäen sanottuna velkajärjestelyyn hakeutuminen näyttää, odotetustikin, olevan sidoksissa yleiseen talouden kehitykseen.

Laki yksityishenkilön velkajärjestelystä säädettiin 1990-luvun laman aikana kärjistyneen velkaongelman myötä. Vuodesta 2008 alkaneen talouden taantuman oloissa velkajärjestelyyn hakeutuneiden henkilöiden määrä on kasvanut, joskin 1990-luvun hakemusmäärät ovat vielä kaukana.

Velkajärjestelyä hakeneiden henkilöiden profiili on muuttunut 2000-luvulla ja erityisesti verrattuna 1990-luvun tilanteeseen. Aiemman tutkimuksen (esim. Valkama 2011) ja myös Tilastokeskuksen velkajärjestelytilaston perusteella tiedetään, että velkajärjestely kohdistuu nykyisin enenevissä määrin huono-osaisiin väestöryhmiin. Velkajärjestelyä hakeneiden joukossa on suhteellisesti paljon työttömiä ja perheeseen kuulumattomia.

Tämän artikkelin tarkastelujen perusteella voidaan todeta, että velkajärjestelyyn haetaan suhteellisesti eniten työiässä, 25 – 64-vuotiaana. Velkajärjestelyyn hakeneiden velallisten keskimääräinen velka on laskenut varsin selvästi 2000-luvun alusta.

Tätä selittänee osaltaan erilaisten kulutusvelkojen osuuden kasvu (Valkama 2011) ja se, että 1990-luvun laman aikaiset velat ovat pitkälti jo järjestelty tai, 1990-luvun alun tapausten osalta, vanhentuneet (Valkama 2011).

Tilastotieto ei valitettavasti tarjoa yksityiskohtaista tietoa ylivelkaantumisen taustalla vaikuttavista tekijöistä. Artikkelissa on esitetty lähinnä velkaantuneille tyypillisiä yksilötason taustatekijöitä. Ylivelkaantumisessa voi olla kuitenkin kyse sellaisista sosiaalisista ongelmista, joiden tarkastelu ei tässä artikkelissa käytetyn tilastotiedon perusteella ole ollut mahdollista.

Sami Fredriksson on yliaktuaari ja Ohto Kärkkäinen korkeakouluharjoittelija Tilastokeskuksen väestö- ja elinolotilastot -yksikössä.

Lähteet:

Laki yksityishenkilön velkajärjestelystä 25.1.1993/57.

Laki yksityishenkilön velkajärjestelystä annetun lain muuttamisesta L 1273/2002.

Muttilainen, Vesa 2002. Luottoyhteiskunta. Kotitalouksien velkaongelmat ja niiden hallinnan muodonmuutos luottojen säännöstelystä velkojen järjestelyyn 1980- ja 1990-luvun Suomessa. Helsinki: Oikeuspoliittinen tutkimuslaitos.

Muttilainen, Vesa 2007. Velkajärjestelyt tuomioistuimissa. Velalliset ja maksuohjelmat vuonna 2005. Helsinki: Oikeuspoliittinen tutkimuslaitos.

Tilastokeskus. Velkajärjestelyt.

Valkama, Elisa 2011. Talous- ja velkaneuvonnan asiakkaat 2010 – velkajärjestely tuomioistuimessa vai muu apu? Oikeuspoliittinen tutkimuslaitos. Verkkokatsauksia 18/2011.

--------------------------------------------

Tutkimusaineisto on poimittu Oikeusrekisterikeskuksen Tilastokeskukselle toimittamasta velkajärjestelyasioita koskevasta kokonaisaineistoista. Tutkimuksen aineisto on rajattu siten, että mukaan on otettu ne tapaukset, joista käräjäoikeus on antanut lopullisen päätöksen. Näin ollen vuonna 2015 saapuneet hakemukset, joista päätöstä ei ole vielä tehty, eivät ole mukana.

Tilastokeskus on julkaissut velkajärjestelytilastoa vuodesta 1993 lähtien. Tilastossa julkaistaan tietoa käräjäoikeuksiin saapuneista ja loppuun käsitellyistä yksityishenkilöiden velkajärjestelyasioista. Keskeisintä tietoa tilastossa ovat käräjäoikeuksiin saapuneiden ja loppuun käsiteltyjen velkajärjestelyasioiden lukumäärät, vahvistetut maksuohjelmat, niiden käsittelyajat sekä velkojen yhteismäärä käräjäoikeuksittain.

Tutkimuksen aineistoon on liitetty yksilön taustatekijöitä kuvaavia muuttujia Tilastokeskuksen muista aineistoista. Aineistot on yhdistetty henkilötunnuksen avulla. Aineisto on laadittu vain tätä artikkelia varten, eikä sitä käytetä muihin tarkoituksiin tai säilytetä tutkimuksessa tarvittavien analyysien jälkeen. Yksilöt eivät ole aineistossa tunnistettavassa muodossa.

---------------------------------------------

[1] Maksukyvyttömyyden pääasiallinen syy on velallisen maksukyvyn olennainen heikentyminen sairauden, työkyvyttömyyden, työttömyyden tai muun olosuhteiden muutoksen vuoksi pääasiassa ilman velallisen omaa syytä. 2) Velkajärjestelyyn on muuten painavat perusteet…eikä velallinen kohtuudella kykene parantamaan maksukykyään voidakseen selviytyä veloistaan aiheutuvista menoista.