Suomen yrityssektorin suhteellinen velkaantuneisuus on kasvanut tasaisesti jo pidemmän aikaa. Kasvua selittävät lähinnä ulkomaiset ja kotimaisten yritysten väliset lainat, sillä velkaantuminen on ollut hitaampaa ilman niitä.

Pankit ovat Suomessa tärkeimpiä ulkoisia rahoittajia etenkin pk-yrityksille. Euroopan keskuspankin kyselyn mukaan valtaosa suomalaisista pk-yrityksistä on taantuman aikana saanut kaiken tai suuren osan hakemastaan pankkirahoituksesta. Toisaalta lainaehdot ovat kiristyneet.

Suomen kansantalouden tuotannolliset investoinnit ovat pysytelleet vaimeina usean vuoden ajan. Heikko yleinen talouskehitys ja vaisut tulevaisuuden näkymät eivät ole kannustaneet yrityksiä investoimaan. Myös yrityksen heikko tilanne ja rahoituksen saatavuuteen sekä ehtoihin liittyvät ongelmat ovat voineet lykätä ja vaikeuttaa investointihankkeiden toteutumista.

Toimiva rahoitusjärjestelmä on yksi talouden peruspilareista. Suomessa rahoituksen välitys on toiminut moniin muihin maihin verrattuna varsin hyvin. Rahoituksen välitys ei ole tyrehtynyt, vaikka rahoitusehdot ovat kiristyneet.

Mihin rahoitusta tarvitaan?

Yritykset tarvitsevat rahoitusta yleensä toiminnan alkuvaiheen investointeja varten. Tällaisia investointikohteita ovat esimerkiksi koneet ja laitteet sekä toimitilat. Yritystoiminnassa tarvitaan juoksevia menoja varten käyttöpääomaa, jolla katetaan esimerkiksi myyntisaamisten ja varastojen edellyttämät rahoitustarpeet. Myös toiminnan laajentaminen, yrityskaupat ja muut yritysjärjestelyt edellyttävät lisärahoitusta.

Yritykset rahoittavat toimintansa omalla ja vieraalla pääomalla. Oma pääoma koostuu omistajien sijoituksista osakepääomaan ja siihen rinnastettavista eristä. Vieras pääoma koostuu veloista, joista yleisimmin käytettyjä ovat lainavelat.

Joissakin rahoitusinstrumenteissa kuten pääomalainoissa on sekä oman että vieraan pääoman ominaisuuksia. Ulkopuolelta tulevan rahoituksen lisäksi yritystoimintaa voi rahoittaa sisäisesti liiketoiminnan positiivisella nettokassavirralla.

Miksi ei vain omaa pääomaa?

Yrityksen rahoitusrakenne tai osingonjakopolitiikka eivät teoriassa vaikuta yrityksen markkina-arvoon. Amerikkalaiset ekonomistit Franco Modigliani ja Merton Miller tulivat tähän johtopäätökseen vuonna 1958 julkaisemassaan kuuluisassa tutkimuksessa.

Heidän teoriansa pätee kuitenkin vain, kun tietyt oletukset täyttyvät: esimerkiksi markkinat oletetaan täydellisiksi, ja yritykset eivät maksa veroja.

Reaalimaailmassa yritykset voivat yleensä vähentää verotuksessa ainakin osan korkomenoistaan, mikä kohentaa velkaa ottaneen yrityksen kannattavuutta ja siten myös nostaa yrityksen markkina-arvoa. Yritysten kannattaakin rahoittaa toimintansa oman pääoman lisäksi myös vieraalla pääomalla.

Toinen velkaantumismotiivi liittyy yritysten oman pääoman tuottoon, joka on yksi seuratuimmista kannattavuuden tunnusluvuista. Sijoitus omaan pääomaan sisältää suuremman riskin kuin vieraan pääoman ehtoinen sijoitus, sillä selvitystilassa yrityksen velat maksetaan takaisin ennen omaa pääomaa. Lisäksi osinkoja voidaan maksaa vain jakokelpoisesta omasta pääomasta.

Oman pääoman korkeampi riski on korvattava sijoittajille korkeammalla tuotolla, joten oman pääoman tuottovaade muodostuu suuremmaksi kuin vieraan pääoman.

Yrityksen kannattaakin pienentää koko pääoman kustannuksia lisäämällä vieraan pääoman osuutta. Velkavipua ei voi kuitenkaan lisätä loputtomiin, sillä yrityksillä on oltava riittävän paljon omaa pääomaa mahdollisten tappioiden varalta.

Pankkien velkavipu moninkertainen yrityksiin verrattuna

Velkavivun vaikutusta voi havainnollistaa vertailemalla Suomen pankki- ja yrityssektorien kannattavuuden tunnuslukuja. Vuonna 2014 yritysten 4,9 prosentin koko pääoman tuotto oli yli kymmenkertainen verrattuna pankkien 0,4 prosentin tuottoon. Tämän tunnusluvun perusteella voisi päätellä, että yritykset olisivat huomattavasti kannattavampia kuin pankit.

Vertailu muuttuu huomattavasti, kun kannattavuuden mittatikuksi otetaan oman pääoman tuotto. Pankkien 8,2 prosentin oman pääoman tuotto oli verraten lähellä yritysten 11,1 prosentin oman pääoman tuottoa.

Näiden kahden tunnusluvun eroavaisuudet selittyvät pankkisektorin huomattavasti suuremmalla velkavivulla: yritysten omavaraisuusaste oli 43,7 prosenttia, kun vastaava pankkisektorin luku oli 4,3 prosenttia.

Pankit toimivat siten huomattavan suurella velkavivulla, jota edesauttavat talletussuoja ja valtion myöntämä julkilausumaton tuki rahoitusjärjestelmän kannalta merkittäville pankeille. Pankkisääntelyä on uudistettu muun muassa siten, että pankkeja on vaadittu kasvattamaan oman pääoman osuutta rahoituksesta.

Yritysten sisäinen rahoitus koko kansantalouden tasolla riittävä

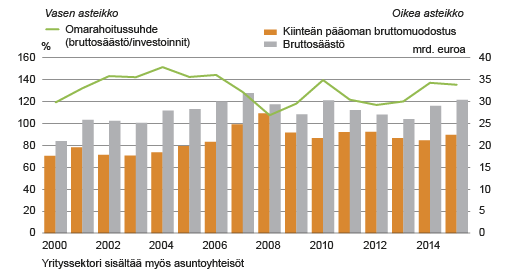

Kansantalouden tilinpidon tiedoista on mahdollista johtaa yrityssektorin omarahoitussuhde. Tämä tunnusluku ilmaisee, miten suuren osan sisäinen rahoitus kattaa investoinneista.[1]

Suomessa olevien yritysten omarahoitussuhde on pysytellyt yli 100 prosentin tasolla yhtäjaksoisesti vuodesta 1994 lähtien, joten yrityssektori ei olisi kokonaisuudessaan tarvinnut periaatteessa lainkaan ulkoista rahoitusta investointien rahoittamiseksi (kuvio 1).

Kuvio 1. Suomen yrityssektorin omarahoitussuhde

Lähde: Tilastokeskuksen sektoritilit

Jos Suomessa olisi ollut vain yksi yritys, sen säästöt olisivat olleet investointeja suuremmat. Siten yritys olisi voinut vähentää velkojaan tai kasvattaa rahoitusvarojaan. Tietoja tulkittaessa on kuitenkin pidettävä mielessä, että kansantalouden tilinpidon tiedoista lasketut tunnusluvut koostuvat suuresta määrästä erilaisia yrityksiä, joiden ulkoisen rahoituksen tarve voi poiketa merkittävästi koko talouden keskiarvosta.

Yritysten väliset lainat hankaloittavat yritysten velkaantumisen analysointia

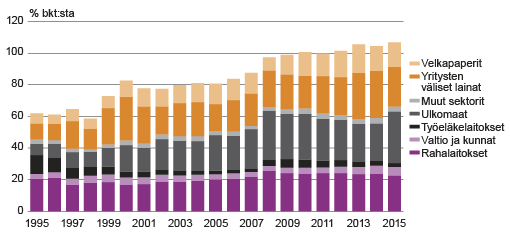

Kuviossa 2 esitetään rahoitustilinpidosta johdettu Suomen yrityssektorin lainojen ja velkapaperien määrä suhteessa bruttokansantuotteeseen. Yrityksien suurimmaksi rahoittajasektoriksi paljastuvat toiset yritykset. Tämä on yllättävää, sillä Suomen rahoitussektoria on usein luonnehdittu pankkikeskeiseksi. Siksi on paikallaan analysoida yritysten välisiä lainoja tarkemmin.

Kuvio 2. Suomen yrityssektorin korollinen velka

Korollinen velka sisältää lainat ja velkapaperit, lainat eritelty lainaajasektorin mukaisesti. Lähde: Tilastokeskuksen rahoitustilinpito

Suuri osa yritysten välisistä lainaveloista on ilmeisesti yrityskonsernien sisäisiä. On vaikeata löytää motiivia sille, että yritykset lainoittaisivat laajamittaisesti vieraita konsernin ulkopuolisia yrityksiä. Lisäksi yritysten väliset erät kirjautuvat perustilastojen luonteen vuoksi ajoittain kahteen kertaan.

Rahoitustilinpidon lähteenä oleva perustilasto kerätään nimittäin oikeudellisen yksikön tasolla, jolloin samaan konserniin kuuluvien yritysten väliset velat esitetään bruttomääräisinä.[2] Näiden seikkojen takia yrityssektorin veloista esitetään myös sulautettuja tietoja, joissa yrityssektorin sisäiset tiedot on eliminoitu.[3]

Tuplalaskennan ongelmat näkyvät myös ulkomaisissa lainaveloissa. Valtaosa yritysten ulkomaisista lainaveloista on suoria sijoituksia ja siten määritelmällisesti konsernin sisäisiä. Osassa suorista sijoituksista välittyy ”aitoa” rahoitusta.[4]

On kuitenkin yleistä, että suorissa sijoituksissa on suuria eriä molempiin suuntiin, kotimaasta ulkomaille ja toisin päin, jotka voivat liittyä muun muassa holding-yhtiöihin ja verosuunnitteluun.

Näiden erien bruttomääräinen esittäminen kasvattaa myös yritysten velkakantaa. Valitettavasti tilastoista ei voi eritellä ”aitoa” ulkomaista rahoitusta konsernin sisäisistä eristä. Suorien sijoitusten analyysin kehittäminen olisi tarpeellista, jotta ymmärrys näiden erien vaikutuksesta yritysten velkaantumiseen lisääntyisi.

Muiden kuin suorien sijoitusten ulkomainen lainavelka on luettava sellaisenaan yritysten velkaantumismittariin. Näiden erien osuus on huomattavasti pienempi kuin suorien sijoitusten. Tyypillisesti tällaisia yrityslainoja myöntävät ulkomaiset liikepankit sekä kansainväliset rahoituslaitokset.

Yritysten korollinen velka suurempi kuin bkt viime vuosina

Suomen yrityssektorin korollinen velka oli 107 prosenttia suhteessa bkt:hen vuoden 2015 lopussa. Pitkän aikavälin tarkastelusta ilmenee, että yritysten suhteellista velkaantuneisuutta ovat kasvattaneet etenkin ulkomaiset ja kotimaisten yritysten väliset lainat sekä myös velkapaperit. Työeläkelaitosten osuus on puolestaan pienentynyt tuntuvasti. Muiden sektorien osuudet ovat pysytelleet osapuilleen ennallaan.

Jos yritysten väliset velat ja ulkomaiset velat jätetään pois, yritysten velkaantumisen taso ja myös kehitys näyttävät erilaiselta. Yritysten lainakanta pienenee voimakkaasti. Samalla yritysten velkaantumisen rakenne ja myös viimeaikainen kehitys muodostuvat erilaiseksi, kun rahalaitoksista tulee suurin yritysrahoittajasektori.

Finanssikriisin alkuvaiheessa yritykset varautuivat rahoituksen saatavuuden epävarmuuteen nostamalla runsaasti uusia lainoja. Tämä näkyi vuonna 2008 luottolaitoslainojen ripeänä kasvuna. Sittemmin yritykset purkivat tarpeettomiksi jääneitä puskureitaan.

Julkisyhteisöt rahoittavat yrityksiä esimerkiksi Tekesin ja ELY-keskusten kautta. Myös Finnvera myöntää julkista yritysrahoitusta, mutta tilastoissa se luetaan rahoituslaitokseksi. Finnveran rooli on lisäksi tärkeä erityisesti vientiluottojen takaajana. Kuntien yritysluototus suuntautuu pääosin kuntakonserneihin kuuluville yrityksille ja liikelaitoksille.

Työeläkelaitoksilla oli suuri rooli yritysten rahoittajana vielä 1990-luvun puolivälissä, mutta sittemmin niiden lainakanta alkoi supistua. Yritykset voivat edelleen nostaa osan maksamistaan TyEL-vakuutusmaksuista lainana.

Työeläkeyhtiöt tarjoavat yrityksille myös sijoituslainoja. Työeläkelaitokset ovat tarvittaessa hyödyllinen varaventtiili silloin, kun rahoituksen saatavuuteen liittyy suurta epävarmuutta. Niiden antolainaus koki renessanssin finanssikriisin vuosina 2008 – 2009, jolloin lainakanta yli kaksinkertaistui. Sittemmin se on palannut melkein kriisiä edeltävälle tasolle.

Myös velkapaperien rooli kasvoi finanssikriisin alussa, kun suuret yritykset hakivat suoraa rahoitusta rahoitusmarkkinoilta. Tämä ei ole pankeille kuitenkaan pelkästään negatiivinen asia, sillä pankit saavat palkkiotuottoja emissioiden järjestämisestä. Lisäksi toisin kuin taseeseen kirjatut luotot, emissiot eivät sido pankkien omia varoja.

Yritysten velkapaperien omistus jakautui osapuilleen tasan kotimaisten ja ulkomaisten toimijoiden välillä vuonna 2015. Kotimaisista omistajista suurimpia olivat vakuutus- ja työeläkelaitokset sekä sijoitusrahastot, joiden yhteenlaskettu osuus velkapaperikannasta oli 70 prosenttia.

Ulkomaista rahaa on sijoitettu suomalaisten yritysten velkapapereihin lähinnä muista Pohjoismaista, Yhdysvalloista sekä Ranskasta ja Saksasta, joiden osuus ulkomailla olevista velkapapereista oli melkein 80 prosenttia kesäkuussa 2015.

Pankit keskeisiä toimijoita Suomen rahoitusjärjestelmässä

Rahoitusjärjestelmät voidaan jakaa karkeasti markkinakeskeisiin ja pankkikeskeisiin järjestelmiin. Markkinakeskeisissä järjestelmissä arvopaperien rooli korostuu. Tyypillisiä esimerkkejä anglosaksisista markkinakeskeisistä rahoitusjärjestelmistä ovat Yhdysvaltain ja Britannian järjestelmät.

Pankkikeskeisissä rahoitusjärjestelmissä pankkien rooli on olennainen, ja rahoitus välittyy pankkien taseiden kautta otto- ja antolainauksena. Esimerkiksi Saksan rahoitusjärjestelmää pidetään tyypillisesti pankkikeskeisenä. Käytännössä kaikissa rahoitusjärjestelmissä on aina molempia piirteitä, mutta niiden välinen painotus vaihtelee.

Edellä esitetyn tilastotiedon lisäksi Suomen Pankin yritysrahoituskysely vahvistaa Suomen rahoitusjärjestelmän pankkikeskeisyyden. Kyselyn perusteella pankit olivat selvästi tärkein ulkoinen rahoittaja kaikissa yritysten kokoluokissa. Pk-yrityksissä Finnveran ja rahoitusyhtiöiden merkitys on suuri.

Velkapaperirahoitusta hakevat käytännössä vain suuret yritykset. Käyttötarkoituksista tärkeimpiä ovat kone- ja laiteinvestoinnit. Rahoitusrakenteen vahvistaminen ja yritysjärjestelyt korostuvat etenkin suurissa yrityksissä. Käyttöpääoman rahoitus on tärkeä kohde kaikissa yritysten kokoluokissa.

Kokonaisuudessaan Suomen yrityssektorin rahoitusrakennetta voidaan pitää varsin monipuolisena. Pankkien antolainausta täydentävät muiden kotimaisten sektorien myöntämät lainat, jotka kohdistuvat usein määrätyille asiakassegmenteille. Pankkisektori on tosin erittäin keskittynyt, ja kaksi suurinta toimijaa dominoivat yritysluototuksessa.

Pk-yritysten rahoituksen saatavuus ja ehdot kuuma peruna

Pk-yritykset ovat kansantalouden kannalta erittäin tärkeitä uusien yritysten ja uusien työpaikkojen luojina. Pankit ovat puolestaan pk-yritysten tärkein rahoittajasektori. Rahoituksen saatavuus ja ehdot ovat toistuva keskustelunaihe.

Pk-yritykset tapaavat nostaa esille rahoitukseen liittyviä ongelmia. Pankit puolestaan kertovat rahoittavansa yrityksiä, kunhan vain hankkeet ovat elinkelpoisia.

Pk-yritysrahoituksen tilaa kartoitetaan erilaisissa kyselyissä. Euroopan Keskuspankin SAFE-kyselyn mukaan suomalaisten pk-yritysten pankkilainojen saatavuus on ollut jatkuvasti parempi kuin euroalueella keskimäärin.

Syyskuun 2015 ja maaliskuun 2016 välisenä aikana pankkilainoja hakeneista suomalaisista pk-yrityksistä 80 prosenttia sai kaiken tai suuren osan hakemastaan lainamäärästä.

Suomi oli vertailussa kärkipäässä, sillä euroalueen keskiarvo oli 75 prosenttia ja Kreikan vastaava luku 40 prosenttia. Hyväksyttyjen lainahakemusten korkea osuus heijastaa osaltaan Suomen yrityssektorin olosuhteisiin nähden maltillista konkurssikehitystä. Toisaalta lainojen muut kuin korkokustannukset ovat kasvaneet ja vakuusvaatimukset kiristyneet.

Rahoituksen saatavuus ei ole pk-yritysten suurin ongelma. SAFE-kyselyssä suomalaisten pk-yritysten suurimmiksi yksittäisiksi ongelmiksi osoittautuivat kilpailu ja sääntely. Rahoituksen saatavuus tuli vasta viidentenä, ja sen edelle menivät myös pätevän työvoiman saatavuus ja kustannustaso.

----------------------------------------------------------------------------------------------------

Tietolähteinä tilastot ja kyselyt – lähitulevaisuudessa myös lainakohtaista tietoa

Yritysten velkaantumisen tärkeimpiä tietolähteitä ovat toistaiseksi tilastot ja kyselytutkimukset.

Tilastot voidaan jakaa perustilastoihin ja johdettuihin tilastoihin. Suomen Pankilla on keskeinen rooli suomalaisten yritysten rahoitusta kuvaavissa perustilastoissa, sillä se kerää tärkeimmältä rahoittajasektorilta eli luottolaitoksilta yksityiskohtaisesti luokiteltuja tietoja yrityksille myönnettyjen lainojen määristä ja koroista.

Tietoja on saatavilla muun muassa velallisen toimialan ja maan sekä lainan valuutan, maturiteetin ja vakuuden mukaisesti. Suomen Pankin arvopaperitilastosta saadaan lisäksi tiedot yritysten liikkeeseen laskemien velkapaperien määristä.

Tilastokeskus puolestaan kerää tiedot yritysten ulkomaisista lainoista maksutasetilastossa ja muiden rahoituslaitosten sekä julkiyhteisöjen yrityslainoista. Tilastokeskuksen yritysten rakenne- ja tilinpäätöstilasto on tärkeä perustilasto, jota käytetään muun muassa yritysten välisen velan laskennassa.

Tilastokeskus kokoaa edellä luetelluista ja useista muista perustilastoista johdetun rahoitustilinpitotilaston, joka on osa kansantalouden tilinpitoa. Siinä talouden sektorien rahoitusvarat ja velat eritellään velallisen ja velkojan sektorin sekä rahoitusvaateen mukaisesti.

Rahoitustilinpito antaa kattavan kokonaiskuvan yritysten rahoitusrakenteesta, sillä se sisältää käsitteellisesti kaikki yritysvelat.

Tilastokeskus julkaisee myös reaalitilejä, joilla kuvataan reaalisen tuotantotoiminnan arvoa sekä tämän toiminnan synnyttämiä tulovirtoja. Rahoitus- ja reaalitilit muodostavat yhdessä kansantalouden tilinpidon sektoritilit, joiden tietoja yhdistelemällä voidaan johtaa monenlaisia yritysten indikaattoreita.

Kyselytutkimukset osoitetaan yleensä joko yrityksille tai rahoittajille. Euroopan Keskuspankki kerää SAFE-kyselyssään pk-yrityksiltä tietoja rahoituksen lähteistä, käyttötarkoituksesta, rahoitusehtojen muutoksesta ja odotuksista kahdesti vuodessa. Tämän tilaston etuja ovat sen yksityiskohtaisuus, kohtuullisen pitkä aikasarja ja yhdenmukaisten tietojen vertailukelpoisuus maiden välillä.

Suomen Yrittäjät kerää osittain samankaltaisia tietoja suomalaisilta pk-yrityksiltä. Finanssialan keskusliitto julkaisee pankkibarometrissään pankeilta kerättyjä tietoja yritysten rahoituksesta neljännesvuosittain.

Suomen Pankissa rakennetaan luottokohtaista analyyttista tietokantaa osaksi euroalueen ns. AnaCredit-tietokantaa. Suomen Pankin tietokanta sisältää valmistuttuaan luottokohtaiset tiedot suomalaisten luottolaitosten myöntämistä lainoista pois lukien kotitalouslainat. Tiedot raportoidaan ensimmäisen kerran syyskuun 2018 tilanteesta. AnaCredit tulee räjäyttämään tietomäärän yrityslainoista.

Kirjoittaja on vanhempi ekonomisti rahoitusmarkkina- ja tilasto-osastolla Suomen Pankissa. Artikkelissa esitetyt mielipiteet ovat kirjoittajan omia, eivätkä välttämättä edusta Suomen Pankin kantaa.

[1] Tilinpidon termein ilmaistuna omarahoitussuhde on bruttosäästön ja kiinteän pääoman bruttomuodostuksen suhde.

[2] Esimerkiksi kun emoyrityksen nostama pankkilaina kanavoidaan suoraan tytäryhtiölle, tämä toimi kirjataan ensin lainana pankilta emoyhtiölle ja sitten edelleen lainana emolta tyttärelle. Tämä kasvattaa yrityssektorin velkaa verrattuna siihen, että tytäryhtiö ottaisi lainan suoraan pankilta, jolloin lainavelka kirjattaisiin vain kerran.

[3] Esimerkiksi Euroopan komission makrotalouden epätasapainon menettelyssä (MIP) yhtenä mittarina käytetty yksityisen sektorin velkasuhdeindikaattori perustuu sulautettuihin tietoihin, jossa yritysten sisäiset erät on eliminoitu muiden yksityisten sektorien sisäisten erien lailla.

[4] Esimerkiksi yrityskonsernin ulkomailla toimiva rahoitusyksikkö voi hankkia rahoitusta pääomamarkkinoilta ja kanavoida sen emoyhtiölleen Suomeen. Tällaisissa tapauksissa rahoitus on peräisin konsernin ulkopuolelta, ja siten se olisi otettava huomioon.