Yhdeksänkymmentävuotiaan Suomen yrityksillä meni vielä kovaa, kunnes vuosien 2008 ja 2009 taitteessa maailmantalous romahti. Satavuotiaan Suomen talous näyttää taas valoisalta: kasvua syntyy laajalla toimialarintamalla, luottamus talouden tilaan on vahvaa ja mediat suoltavat positiivisia talousuutisia toisensa jälkeen.

Mistä yritystoiminnan kasvu sitten tällä hetkellä syntyy? Entä panostavatko yritykset jo investointeihin, tutkimus- ja kehittämistoimintaan tai innovaatioihin, joiden avulla rakennetaan talouden kasvuedellytyksiä pidemmällä aikavälillä? Ja pitääkö työvoiman kustannustasomme hyvin yllä kilpailukykyä? Tarjoamme vastauksia näihin kysymyksiin luotaamalla Suomen yritystoiminnan nykytilaa ja näkymiä tuoreimpien yritystilastojen avulla.

Teollisuudessakin vihdoin kasvu-uralle

Suomessa talouden orastava kasvu on tähän asti nojannut palvelualoihin ja rakentamiseen. Vuosi 2017 näyttää vihdoin, että talous on kuitenkin lähtenyt laajalla rintamalla kasvuun. Talouskasvua on vahvistanut erityisesti viennin elpyminen.

Vientiä ovat tukeneet kysynnän piristyminen, kapasiteetin lisääntyminen ja kilpailukyvyn koheneminen. Suomen vientiä tosin rajoittavat edelleen EU:n asettamat Venäjä-pakotteet. Varsinkin elintarviketeollisuus on kärsinyt pakotteista ja vastapakotteista. Venäjä on pudonnut viidenneksi suurimmaksi vientimaaksi ja vienti USA:han on ohittanut Venäjän kanssa käytävän kaupan. Tullin lokakuun ennakkotietojen mukaan Suomen tavaraviennin arvo oli yli viisi miljardia euroa. Tammi–lokakuussa vienti nousi 16 prosenttia ja tuonti 14 prosenttia verrattuna viime vuoden vastaavaan ajanjaksoon.

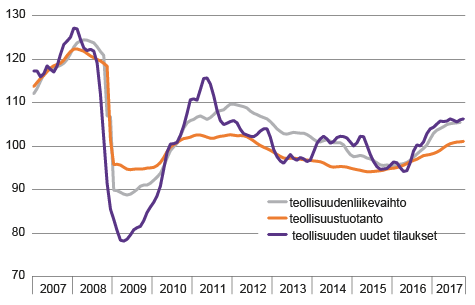

Vuodesta 2016 alkaen myös kysyntä niin kotimaassa kuin keskeisissä vientimaissakin on lähtenyt kasvuun. Näiden myötä teollisuudenkin kasvu käynnistyi toden teolla vuoden 2016 aikana, kuten kuviosta 1 nähdään. Tammi–syyskuussa 2017 teollisuusyritysten liikevaihto on kasvanut 8,5 prosenttia vuoden takaiseen verrattuna.

Alkuvuonna liikevaihtoaan ovat kasvattaneet etenkin kemianteollisuuden ja metalliteollisuuden toimialojen yritykset. Myös teollisuustuotanto ja ennen kaikkea teollisuuden uudet tilaukset ovat vahvassa kasvussa. Uudet tilaukset ennakoivat tulevan tuotannon kehitystä, joten tilanne näyttäisi Suomen osalta valoisalta.

Kuvio 1. Teollisuuden liikevaihdon, tuotannon ja uusien tilauksien trendisarjojen kehitys 2007/01-2017/10, TOL C

Lähde: Teollisuuden liikevaihto 9/2017, teollisuustuotannon volyymi-indeksi 10/2017, teollisuuden uudet tilaukset 10/2017

Softa- ja digifirmat porskuttavat palvelualoilla

Siinä missä teollisuudessa päästiin kasvu-uralle vasta vuoden 2016 loppupuoliskolla, palvelualojen yritykset ovat kasvattaneet liikevaihtoaan kiihtyvällä tahdilla aina vuodesta 2014 alkaen. Kuluvan vuoden tammi–syyskuussa palvelualojen yritykset ovat kasvaneet liikevaihdoltaan edellisvuoden vastaavasta ajanjaksosta 6,1 prosenttia. Kaupan alallakin yritysten myynti kasvoi alkuvuonna kaikkiaan 4,8 prosenttia, vaikkakin vähittäiskaupan puolella jäätiin runsaan kahden prosentin kasvuun.

Palvelualoilla kasvua löytyy aina kuljetuksesta majoitustoimintaan ja kiinteistöalalta digialoille saakka. Alkuvuonna liikevaihtoaan kasvattivat kaikkein eniten, yli 13 prosenttia, vuokraus- ja leasingtoiminnan sekä työllistämistoiminnan ja muu erikoistuneet palvelut liike-elämälle –toimialan yritykset.

Yli 9 prosentin kasvuun ylsivät majoitusalan sekä arkkitehti- ja insinööripalveluja tarjoavat yritykset. Lisäksi ohjelmisto- ja konsultoinnin toimialalla yllettiin lähes 9 prosentin ja tietopalvelutoiminnassa yli 12 prosentin kasvuun. Majoitusalan kasvua selittävät mm. kotimaan piristyneet turistivirrat ja arkkitehtipalvelut kasvavat rakentamisen imussa. Ohjelmistoalalla ja tietopalvelutoiminnassa kasvun taustalla on kotimaisen kysynnän lisäksi myös palveluiden vienti.

Kaiken kaikkiaan Suomen palveluvienti kasvoi vuoden 2017 toisella neljänneksellä 9 prosenttia edellisvuoden vastaavaan neljännekseen verrattuna. Palvelutuonti taas kasvoi 2 prosenttia. Vienti kasvoi kaikissa palveluerissä rahoitus- ja vakuutuspalveluita lukuun ottamatta.

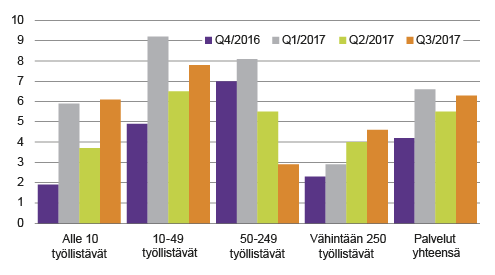

Palvelualojen kasvu ei teollisuuden tapaan lepää ainoastaan suurten yritysten harteilla. Etenkin alkuvuonna 2017 eniten liikevaihtoaan ovat kasvattaneet – mikä myönteistä – alle 49 henkilöä työllistävät yritykset. Lisäksi toimialan uudet yritykset ovat onnistuneet kasvamaan: viisi vuotta toimineet yritykset kasvattivat liikevaihtoaan selvästi enemmän kuin yli 5 vuotta alalla toimineet.

Kuvio 2. Erikokoisten palvelualojen yritysten liikevaihdon kasvuprosentit neljänneksittäin

Lähde: Palvelualojen liikevaihtokuvaaja 9/2017, Kasvukatsaus

Peliala yritystoimintamme lipunkantajaksi

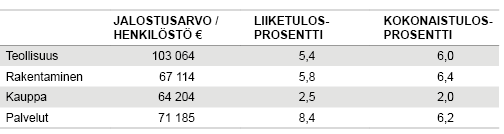

Yritysten ja toimialojen kehitystä on myös mielenkiintoista tarkastella jalostusarvojen[1] ja muiden tunnuslukujen avulla. Suomessa toimivien yritysten yhteenlaskettu jalostusarvo oli vuonna 2016 kaikkiaan 103 miljardia, lähes puolet Suomen kyseisen vuoden bruttokansantuotteesta. Suurin osa yritysten muodostamasta jalostusarvosta syntyy palveluiden toimialoilla, kaikkiaan 43 prosenttia. Teollisuuden osuus jalostusarvosta on vajaa kolmannes, rakentamisen kymmenesosa ja kaupan 15 prosenttia.

Teollisuus kuitenkin ohittaa edelleen tehokkuudessaan reilusti palvelualat, jos tunnuslukuna käytetään jalostusarvoa suhteessa henkilöstöön. Teollisuudessa yksi työntekijä tuottaa vuodessa keskimäärin 103 000 euroa, kun taas palveluissa jäädään runsaaseen 71 000 euroon.

Jos taas tarkastellaan eri toimialojen kannattavuutta liiketuotto- tai kokonaistulosprosentin avulla, niin näiden lukujen valossa palvelualat ovat kirineet teollisuusyritysten ohi (ks. taulukko 1). Liiketuottoprosentti puolestaan kertoo varsinaisen operatiivisen liiketoiminnan tuloksellisuudesta. Kokonaistuloksessa on huomioitu myös rahoituserät, satunnaiset tuotot ja kulut sekä verot.

Suomen ensimmäisen 100-vuotistaipaleen viime metreillä ohjelmistojen suunnittelu ja valmistus – tuttavallisemmin peliala – on noussut suomalaisen yritystoiminnan lipunkantajaksi. Vuosina 2013–2015 se oli nopeimmin kasvava merkittävä toimiala Suomen yrityskentässä.

Taulukko 1. Yritysten jalostusarvot/ henkilöstö ja kannattavuuslukuja toimialoittain 2016

Lähde: Yritysten rakenne- ja tilinpäätöstilasto 2016, Tilastokeskus

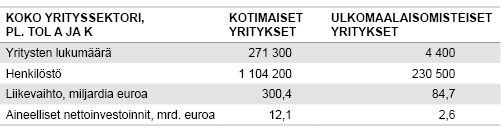

Kotimaisten yritysten lisäksi Suomessa toimii tällä hetkellä noin 4 400 ulkomaalaisomisteista yritystä, jotka työllistävät kaikkiaan lähes 230 500 henkilöä. Ulkomaalaisten yritysten määrä on kasvanut tasaisesti viimeiset kymmenisen vuotta, ja ne ovat lisänneet henkilöstöään Suomessa, kun taas kotimaiset yritykset ovat vähentäneet väkeään.

Ulkomaalaisomisteisten yritysten määrä on kasvanut sekä uusien yritysten Suomeen laajentumisen että yritysostojen seurauksena. Ulkomaalaisomisteiset yritykset myös investoivat keskimäärin enemmän Suomeen kuin kotimaisessa omistuksessa olevat yritykset.

Taulukko 2. Kotimaisten ja ulkomaalaisomisteisten yritysten toimintaa Suomessa 2016

Lähde: Yritysten rakenne- ja tilinpäätöstilasto 2016, Tilastokeskus

Suomi mukana myös globaaleissa investoinneissa

Vaikka Suomi on sijainniltaan syrjässä oleva Pohjolan maa, on se ulottanut toimintaansa yhtiöidensä kautta jo 140 maahan Ruotsista Australiaan. Toisaalta yhä enenevässä määrin ulkomaisia yhtiöitä kiinnostaa toimia Suomessa. Paitsi paikallisesti yritykset toimivat osana globaalia yritysyhteistyötä.

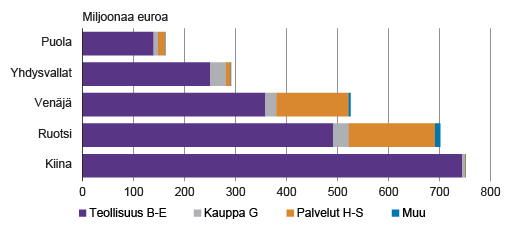

Suomalaiset yhtiöt investoivat vuonna 2015 ulkomaisiin tytäryhtiöihin yli 4,2 miljardia (bruttoinvestoinnit aineelliseen käyttöomaisuuteen) ja ulkomaiset yhtiöt investoivat Suomessa sijaitseviin yrityksiin 3,9 miljardia euroa (nettoinvestoinnit aineelliseen käyttöomaisuuteen). Viimeisen kolmen vuoden aikana on ollut havaittavissa selkeä muutos suomalaisten yritysten panostuksissa: investoinnit ovat suuntautuneet itään. Edes vuonna 2014 alkanut Ukrainan kriisi ei ole pysäyttänyt kehitystä. Vielä vuonna 2015 Venäjän ja Kiinan investoinnit olivat mittavat – vajaa kolmasosa kaikkien suomalaisten yritysten investoinneista ulkomaille. Tuoreimpien tilastolukujen valossa suomalaiset yritykset investoivat eniten Kiinassa sijaitseviin teollisuuden yhtiöihin.

Suurimmat investoinnit keräsi paperiteollisuus ja elektroniikka- ja sähköteollisuus. Toiseksi eniten suomalaiset yritykset investoivat Ruotsissa sijaitseviin tytäryhtiöihin ja etenkin paperiteollisuuden yrityksiin.

Yritysten globaali toiminta tuo investointeja myös Suomeen ja luo uusia kasvumahdollisuuksia kotimaassakin. Tässäkin katse suuntautuu itään – läntinen naapurimaa Ruotsi investoi suomalaisiin tytäryhtiöihin 1,1 miljardia euroa. Ruotsin investoinnit kohdistuivat erityisesti rahoitus- ja vakuutustoimintaan ja teollisuuteen. Toiseksi eniten Suomessa sijaitseviin yhtiöihin investoi Yhdysvallat, kaikkiaan 632 miljoonaa euroa. Se investoi erityisesti informaatio- ja viestinnän toimialan yrityksiin ja teollisuuteen.

Kuvio 3. Suomalaisten yhtiöiden investoinnit ulkomaille toimialoittain 2015

Lähde: Suomalaiset tytäryhtiöt ulkomailla 2015, Tilastokeskus

Tutkimus- ja kehittämismenoissa viimein käänne nousuun?

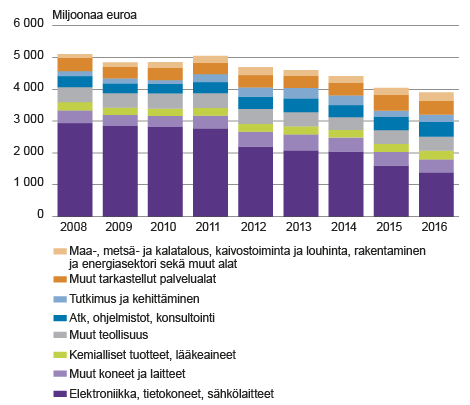

Bruttokansantuotteeseen suhteutettuna Suomi on perinteisesti edustanut maailman kärkimaita tutkimus- ja kehittämistoiminnan (t&k) panostuksissa. T&k-menojen bkt-osuus on ollut korkeimmillaan 3,75 prosenttia vuonna 2009, ja vaikka osuus on sittemmin laskenut, on se edelleen 2,6 prosentin osuudellaan OECD- ja EU-maiden keskitasoa korkeampi. Valtaosa näistä kehittämispanostuksista kohdentuu yrityksissä tehtävään t&k-työhön. Tutkimus- ja tuotekehitysmenojen kokonaissumma oli esimerkiksi vuonna 2016 Suomessa kaikkiaan 5,9 miljardia euroa, josta yritysten osuus oli 66 prosenttia.

Toimialoittain tarkasteltuna eniten t&k:een investoivat Suomessa edelleen elektroniikka- ja sähköteknisen teollisuuden yritykset ja palveluiden puolelta ohjelmistoalan yritykset. Valtaosa tutkimus- ja kehittämispanostuksista on keskittynyt suuryrityksiin, mutta viime vuosien kehityksessä positiivista on ollut se, että pienten ja keskisuurten yritysten merkitys ja osuus t&k-volyymista on kasvanut.

Suomessa yritysten tutkimus- ja tuotekehitysmenot ovat supistuneet merkittävästi viime vuosina, kuten myös niiden bkt-osuus. Vuosina 2008–2011 yritysten vuotuiset t&k-menot summautuivat viiden miljardin tasolle tai sen tuntumaan. Sen jälkeen menot ovat vähentyneet vuosi vuodelta, ja yritysten osuus tutkimus- ja kehitystyötä tekevänä sektorina on samanaikaisesti suhteellisesti pienentynyt. Tämä kehitys on näkynyt myös tutkimus- ja kehittämistoiminnassa työskentelevien määrässä.

Kuvio 4. Suomessa toimivien yritysten tutkimus- ja kehittämistoimintamenot 2008–2016

Lähde: Tutkimus- ja kehittämistoiminta 2016, Tilastokeskus

Suomen tilanteesta poiketen muissa Pohjoismaissa ja muissa keskeisissä EU-vertailumaissa yritysten t&k-menot ovat viime vuosina pääsääntöisesti kasvaneet. Myös muilla muuttujilla arvioituna kehitys on ollut myönteinen. Tutkimustyövuosien määrä on kasvanut ja yrityssektorin osuus t&k-toimijana on säilyttänyt osuutensa muiden sektoreiden rinnalla. Yritysten t&k-panostukset asukasta kohden laskettuna ovat osoittaneet kasvua.

Tilastokeskuksen julkistama ennakkoarvio vuodelle 2017 näyttäisi nyt Suomessakin toimivien yritysten osalta muutosta parempaan, sillä t&k-menojen arvioidaan kääntyvän viimeinkin taas nousuun vuonna 2017.

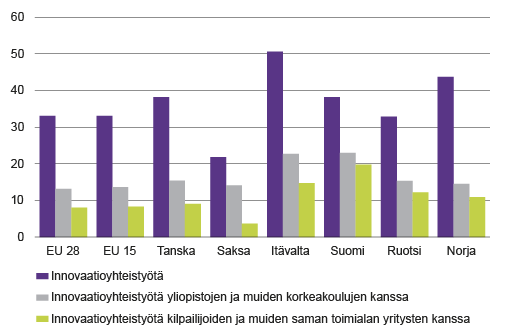

Suomalaisyritykset innovoivat yhteistyössä

Yritysten tulevaisuuden kehitystä ja kasvumahdollisuuksia määrittelee paljon se, kuinka ne onnistuvat innovoimaan tuotteitaan ja liiketoimintaansa. Tutkimus- ja kehittämistoiminnan lailla Suomi on pärjännyt kansainvälisissä innovaatiovertailuissa hyvin. Esimerkiksi EU:ssa Suomi on jatkuvasti ollut yksi kärkimaista.

Viimeksi kuluneen vajaan kymmenen vuoden aikana tehdyissä tutkimuksissa Suomessa tutkituista yrityksistä reilu puolet on ilmoittanut harjoittaneensa innovaatiotoimintaa. Teollisuudessa innovaatiotoiminnasta raportoi lähes kuusi yritystä kymmenestä, palveluissa keskimäärin puolet yrityksistä. Joka kolmas yritys on tuonut markkinoille tuoteinnovaatioita.

Innovaatioihin liittyy olennaisesti tiedon ja uudistusten leviäminen, ja innovaatiotoiminnalle onkin usein ratkaisevaa yhdessä kehittäminen. Suomessa toimivista, tuote- ja prosessi-innovaatioita kehittäneistä vajaa 40 prosenttia (vajaa viidennes kaikista yrityksistä) ilmoittaa tehneensä innovaatioyhteistyötä muiden yritysten tai organisaatioiden tai asiakkaiden kanssa. Suomessa toimivat yritykset ilmoittavat erityyppisten yhteistyökumppaneiden kanssa tehtävästä innovaatioyhteistyötä yleisemmin kuin muut maat keskimäärin, ja muita EU-maita yleisemmin esimerkiksi yhteistyöstä kilpailijoidensa ja korkeakoulusektorin kanssa.

Kuvio 5. Suomalaisyritykset innovoivat yhteistyössä, yhteistyötä ilmoittaneiden osuus tuotteita ja prosesseja innovoinneista, %

Lähde: Innovaatiotoiminta 2014, Eurostat

Suomen työvoimakustannukset muita Pohjoismaita maltillisemmat

Suomalaisten yritysten tulevaisuuden kilpailukykyyn vaikuttavat huomattavasti myös työvoimakustannukset. Työvoimakustannusten mittarina käytetään tavallisesti kustannusta palkansaajan tekemää työtuntia kohden. Kustannuksiin vaikuttavat palkat, sosiaalikustannukset ja muut pienemmät kustannuserät sekä tehtyjen työtuntien määrä.

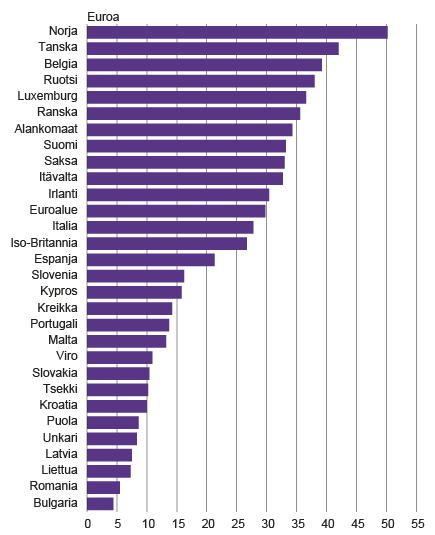

Keskimääräinen tehdyn työtunnin kustannus Suomessa oli viime vuonna 33,2 euroa, kun se euromaissa keskimäärin oli 29,8 euroa. Itäisen Euroopan EU-maat erottuvat selkeästi alemmalla tuntikustannustasolla, matalimpina olivat viime vuonna Bulgarian 4,4 ja Romanian 5,5 euroa.

Suomessa työvoimakustannukset ovat kuitenkin maltillisemmat kuin muissa Pohjoismaissa. EU-maiden korkeimmat tuntikustannukset vuonna 2016 olivat Tanskan 42,0, Belgian 39,2 ja Ruotsin 38,0 euroa tehtyä työtuntia kohti. Euroopan korkeimmat työvoimakustannukset löytyvät kuitenkin Norjasta, vuoden 2016 kustannusten ollessa 50,2 euroa tehdyltä työtunnilta. Työvoimakustannuksissa lähimpänä Suomen tasoa Euroopan maista ovat Saksa 33,0 eurolla ja Itävalta 32,7 eurolla.

Kuvio 6. Työvoimakustannukset eri Euroopan maissa 2016

Lähde: Työvoimakustannukset 11/2017, Eurostat

Toimialoittain tarkasteltuna edullisimmat keskimääräiset tuntikustannukset Suomessa vuonna 2016 olivat 31,1 euroa kaupan toimialoilla ja 32,0 euroa muilla palvelualoilla. Sen sijaan teollisuudessa tuntikustannukset kohosivat 37,1 euroon ja rakentamisessakin 34,1 euroon.

Vastaavasti euromaissa työvoiman keskimääräiset kustannukset vuonna 2016 olivat teollisuudessa 32,6 euroa, rakentamisessa 26,1 euroa, 25,0 euroa kaupan toimialalla ja palvelujen toimialoilla 28,7 euroa tehtyä tuntia kohti. EU-maissa keskimäärin tehty työtunti maksoi 26,6 euroa teollisuudessa, 23,3 euroa rakentamisessa, 21,9 euroa kaupan toimialalla ja 25,8 euroa palvelualoilla.

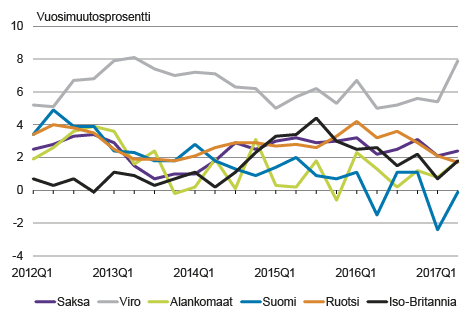

Tulevaisuuden kilpailukykyä arvioitaessa on myös mielenkiintoista tarkastella työvoimakustannusten muutosten suuntaa eri maissa.

Esimerkiksi naapurimaassamme Virossa työvoimakustannukset ovat kasvaneet nopeiten tarkastelujakson vuodesta 2012 alkaen, keskimäärin noin kuuden prosentin vauhtia vuodessa. Saksassa työvoimakustannusten muutos on heilunut 0,7 ja 3,4 prosentin välillä, Ruotsissa taas 4,2 ja 1,7 prosentin välillä. Työvoimakustannusten kasvu Isossa-Britanniassa oli hitaampaa vuosina 2012–2014 kuin vuodesta 2015 eteenpäin.

Suomessa ja Alankomaissa työvoimakustannusten muutos on maltillistunut tarkastelujakson aikana, Suomessa kuinkin jyrkemmin kuin Alankomaissa, vuoden 2017 ensimmäisen ja toisen neljänneksen työvoimakustannusten kääntyessä laskuun.

Voimme siis todeta, että maamme täyttäessä sata vuotta työvoimakustannuksemme kehittyvät hitaammin kuin monissa meille tärkeissä kilpailumaissa, millä pitäisi olla positiivinen vaikutus yritystemme kilpailukykyyn.

Kuvio 7. Työvoimakustannusten kausitasoitetut neljännesvuosimuutokset eri maissa 2012–2017

Lähde: Työvoimakustannukset 11/2017, Eurostat

Hyvät edellytykset talouskasvun jatkumiselle

Suomen talouden pitkä korpivaellus näyttää päättyneen vuoden 2016 loppupuolella. Vuoden lähestyessä loppuaan valtiovarainministeriö, tutkimuslaitokset ja pankit ovat nostaneet tämän vuoden kasvuennusteitaan. Myös ensi vuodeksi Suomen taloudelle ennustetaan myönteistä kehitystä.

Talouden kehitys ja kilpailukyky pidemmällä aikavälillä edellyttävät uuden tiedon luomista ja soveltamista, tuotannon ja toimintatapojen päivittämistä kulloiseenkin markkinatilanteeseen sekä laaja-alaista panostusta erilaisiin uudistuksiin. Siksi investoinneilla, tutkimus- ja kehittämistoiminnalla ja innovaatioilla on keskeinen merkitys suomalaisyritysten tulevaisuuden kilpailukyvyn ja sen myötä koko kansantalouden hyvinvoinnin rakentamisessa ja varmistamisessa.

Tilastotietojen mukaan yritykset ovat alkaneet investoida entistä enemmän, ja työntekijöitä tarvitaan lisää. Lisäksi kehittämispanoksia lisätään jälleen. Pidemmällekin kasvujaksolle näytetään nyt luovan edellytyksiä.

Kari Rautio, Pirkko Nurmela, Rauno Viita, Anna-Maija Paakki, Mervi Niemi, Annina Rouvinen ja Reetta Moilanen työskentelevät Tilastokeskuksen yritystilastot -yksikössä.

__________

Tällä hetkellä[2] Suomessa toimii kaiken kaikkiaan noin 357 000 yritystä. Niiden yhteenlaskettu liikevaihto oli 387 miljardia euroa ja ne työllistivät yhteensä 1,4 miljoonaa työntekijää. Ilman alkutuotannon toimijoita ja rahoituksen toimialaa, yrityksiä on yhteensä 276 000 ja ne kerryttivät liikevaihtoa 385 miljardia euroa ja työllistivät 1,3 miljoonaa henkilöä. Teollisuusyritysten osuus kaikkien liikevaihdosta on 36 prosenttia, rakentamisen 8,5 prosenttia, kaupan 30 prosenttia ja muiden palveluiden 25 prosenttia. Palvelualan yritysten liikevaihdon osuus on kasvanut tasaisesti koko kuluneen vuosikymmenen.

[1] Yrityksen jalostusarvoa laskettaessa liikevaihdosta vähennetään ostot ja ulkopuoliset palvelut sekä muut liiketoiminnan kulut. Henkilöstökuluja ei vähennetä.

[2] Rakenne- ja tilinpäätöstilasto tilastovuodelta 2016