Kansantalouden tilinpidossa hyödynnetään lähdeaineistona lähes kaikkia soveltuvia tilastoja. Se antaa ainoana tilastona systemaattisella tavalla kuvan koko kansantalouden toiminnasta. Kansantalouden tilinpidon tietosisältö on keskeisessä asemassa tehtäessä taloudellisia ja yhteiskunnallisia analyyseja ja päätöksiä.

Tuotetut indikaattorit ovat tärkeä osa muun muassa kansainvälisten toimielinten kuten Euroopan komission talouden ohjausjärjestelmää. Yhteisesti sovittujen suositusten taustalla ovat merkittävimmät kansainväliset organisaatiot: Euroopan komissio, IMF, OECD, YK ja Maailman Pankki. Euroopan unioni on tuonut tilinpidon suositukset osaksi lainsäädäntöä, johon Suomen kansantalouden tilinpidon laadinta myös perustuu.

Kansantalouden tilinpito on aikojen saatossa aina ollut muuttuva ja aikansa huolenaiheita heijastava laskentajärjestelmä. Uudistusten yhteydessä siihen on tuotu lisäyksiä ja tarkennuksia, jotta tuotetut indikaattorit kuvaisivat paremmin kunkin ajankohdan ilmiötä ja vastaisivat käyttäjien tarpeeseen.

Nykyhaasteista suurimpia ovat voimakkaasti lisääntyneet globaalit toiminnot. Kansainvälisillä markkinoilla toimivien suurten yritysten tuotanto- ja arvoketjut ovat entistä moniulotteisimpia ja ylittävät kansantalouden rajat.

Kauppaa harjoittavat yritykset, eivät valtiot. Suuri määrä maailmankaupasta voidaan katsoa yritysten sisäiseksi toiminnaksi, mikä aiheuttaa ongelmia kansallisille tilastoille, kun yritys ei välttämättä tuota tietoja kansallisella tasolla.

Kansantalouden tilinpidon laskentajärjestelmän viimeisin uudistus pyrkii ottamaan kyseiset ilmiöt huomioon. Näiden tavoitteiden pohjalta ovat syntyneet manuaalit: System of National Accounts (SNA 2008), The European System on National and regional Accounts (ESA 2010) ja Balance of Payments and International Investment Position Manual (BPM6). Nyt ensimmäistä kertaa käsitteet ja määritelmät tulisi viedä myös yhtenäisesti kansantalouden tilinpidon ja maksutaseen käytäntöihin.

Taloudellinen omistajuus kirjausperiaatteeksi tilinpidon ja maksutaseen mukaisessa tavarakaupassa

Kansantalouden tilinpidon käsitteitä on pyritty yhtenäistämään mahdollisimman pitkälle yritysten laskentatoimen, International Accounting Standard Board (IASB), käsitteiden kanssa. Tuolloin laskenta voisi tukeutua suoraviivaisemmin konsernilaskennan (IFRS-)tilinpäätöksiin, ja yritysten hyvä hallinnointi palvelisi entistä paremmin kansantalouden tilinpitoa. Ohjeistusten tuominen käytäntöön on kuitenkin useampivaiheinen prosessi, joka edellyttää myös laajaa kansainvälistä yhteistyötä ja keskustelua (SNA2008, 21.60 – 21.64).

Yrityskirjanpito ja rahoittajien laskentatoimi perustuvat taloudelliseen omistajuuteen, niinpä uudessa laskentajärjestelmässä taloudellinen omistajuus on otettu kansantalouden tilinpidon kirjausten perusteeksi.

Aikaisemmissa ohjeistuksissa näin ei ole ollut, ja esimerkiksi tilinpidossa ja maksutaseessa tavarakauppa voitiin perustaa lähtökohtaisesti suoraan tavarakauppatilastoon, joka sinällään on erittäin yksityiskohtainen, perinteikäs ja laadukas aineisto. Tullin tavarakauppatilaston kirjausperuste syntyy kun tavara ylittää rajan. Se ei kuitenkaan välttämättä heijasta omistajuuden vaihtumista ja yritysten rahavirtoja.

Globaalissa tuotannossa tavaroita liikkuu yli rajojen ilman varsinaista taloudellisen omistajuuden muutosta. Tavaroiden ei myöskään tarvitse käydä taloudellisen omistajan kotimaassa. Tältä osin perinteinen tavarakauppatilasto voi muodostaa omistajuuden näkökulmasta tilastoharhaa.

Suuressa mittakaavassa tavaroiden tuontiin ja vientiin liittyvät poikkeamat ovat kumonneet riittävän hyvin toisiaan, varsinkin isojen talouksien osalta. Pienille maille on kuitenkin voinut syntyä merkittäviäkin vinoutumia, joita on kansainvälisesti huomioitu ja korjattu vaihtelevasti. Kiinan nousu maailman teollisuuden keskeiseksi tuotantomaaksi on korostanut kansainvälisen tavarakaupan epäsymmetriaa.

Globaali tuotanto ja välityskauppa – tavaraa vai palvelua?

Välityskauppa on globaaliin talouteen liittyvä taloustoimi, joka aikaisemmissa suosituksissa (BPM5) rinnastettiin kaupankäyntiin liittyviin maksuihin ja ohjeistettiin kirjattavaksi palveluihin. Tarve tavarakaupan globaaliin tasapainottamiseen ja omistajuusperusteiselle kirjaukselle maksutaseeseen ja tilinpitoon oli kuitenkin ilmeinen.

Manuaaliuudistuksessa näitä ilmiöitä siis pyrittiin huomioimaan paremmin. Jos valmistettava tavara ei missään vaiheessa valmistusprosessia käynyt omistajan kotimaassa, niin se ohjeistettiin kirjattavaksi välityskauppana. Ulkomailla tapahtuvat ostot kirjattaisiin omana taloustoimena negatiiviseen bruttovientiin ja myynnit positiiviseen bruttovientiin. Näiden erotus olisi välityskaupan marginaali eli nettoarvo.

Joissakin maissa, Suomi mukaan lukien, välityskaupan kirjaamiseen liittyvää ohjeistusta ei pidetty riittävänä, vaan siitä haluttiin lisäksi erottaa tehtaaton tuotanto. Tehtaaton tuottaja tarkoittaa yritystä, jolla ei ole enää omia tehtaita kotimaassaan, mutta suunnittelu, tutkimus- ja tuotekehittely, hallinto sekä markkinointi voivat osittain tai kokonaan sijaita kotimaassa. Yritys teetättää varsinaisen tuotteen ulkomailla ja saa merkittävät tulot aineettomista varallisuuseristä (IPP -intellectual property products). Tilannetta pidettiin avoimena ja tältä osin jo aiemmin omaksuttua palvelukaupan soveltamistapaa katsottiin voitavan jatkaa.

Tehtaattoman tuotannon palvelukaupan kirjaamiseen liittyvät ongelmat tulevat esiin esimerkiksi silloin, kun yritys ulkoistaa tuotannon ulkomaille. Tuolloin kolmannelle riippumattomalle osapuolelle käytävässä kaupassa hyödyke pysyy samana, mutta tehtaattoman tuotannon tulkinnan perusteella kirjaukset menisivätkin nyt tavarakaupan sijasta palvelukauppaan.

Vuonna 2015 tulkinnan avuksi valmistunut UNECE:n Guide to Measuring Global Production, tunnisti tehtaattoman tuotannon, ja suositteli sen kirjaamista välityskaupan tavoin tavarakauppaan. Palvelukaupan kirjaustapa esiteltiin vaihtoehtoisena, mutta pyrkimys oli globaalin tavarakaupan tasapainottamiseen.

Uudistuksen jälkeiset kansainväliset tilastokäytänteet ovat osoittaneet tehtaattoman tuotannon kuuluvan kirjattavaksi tavarakauppaan. Tilastokeskus muutti soveltamaansa kirjaamistapaa vuoden 2017 alussa – muutos ulottui vuoteen 2014.

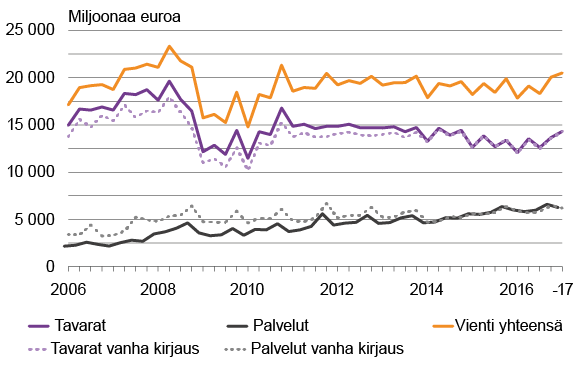

Tehtaaton tuotanto ja siihen liittyvä kauppa on ollut Suomelle merkittävää erityisesti 2000-luvun ensimmäisellä vuosikymmenellä. Kirjauskäytännön muutos vaikuttaa palvelukaupan aikasarjan luonteeseen merkittävästi, mutta sillä on suuri vaikutus myös tavarakauppaan.

Palvelukaupan voidaan todeta olevan pitkällä kasvu-uralla, mitä ei voinut sanoa aikaisemmasta aikasarjasta. Kirjaustavan muutos on BKT-mielessä neutraali.

Kuvio 1. Tehtaattoman tuotannon kirjausmuutoksen vaikutus tavara- ja palveluvientiin 2006Q1 - 2017Q1, miljoonaa euroa

Lähde: Tilastokeskus, kansantalouden tilinpito

Tulkintaongelmia ja käytänteitä

Yksityiskohtaisten normien tekeminen kansainväliseen ohjeistukseen on hankalaa, koska tilastointia tehdään hyvinkin erilaisista lähdeaineistoista ja lähestymistavat vaihtelevat. Käsitteitä voidaan tulkita hyvinkin vapaasti, tai niitä ei huomioida lainkaan. Erilaiset tulkinnat voivat aiheuttaa ristiriitoja ja vaikeuttaa taloudellisen ilmiön luonteen hahmottamista.

Hallinnolliset aineistot, kuten tulli- ja verotiedot ovat laadukkaita, mutta oikeiden rakennepäätelmien tuottaminen ei onnistu ilman tarkentavia hyödyketuotannon yritystiedusteluja ja eri aineistojen yhteensovittamista.

Tiedusteluista saatavat tiedot ovat osin epätäydellisiä johtuen kadosta, satunnaisvirheestä tai väärinymmärryksestä, mikä johtaa puutteisiin yritystason analyysissä. Tilastollinen analyysi pyrkii kuvaamaan monimutkaista todellisuutta ja on aina yksinkertaistavaa, mistä johtuen joudutaan tekemään tulkintoja ja kompromisseja.

Kun taloudellinen omistajuus on otettu kirjausperusteeksi, tulisi tulkintoihin liittyvät kirjauspäätökset tehdä nimenomaan taloudellisen omistajuuden näkökulmasta. Kansallisien käytänteiden tulisi olla linjassa globaaleiden periaatteiden kanssa. Jos tarkkaa tietoa arvoketjujen kaikista vaiheista ei ole, niin lokaalin talouden tekijöitä joudutaan estimoimaan. Tuolloin alhaalta ylös menevän päättelyn tulisi olla mahdollisimman objektiivista ja olennaisuuksiin keskittyvää.

Lopputuotteet globaalissa tuotannossa ovat tavaroita, ja näiden markkinahinnoista on usein tietoa. Toki tuote sisältää paljon kotimaan toimipaikoissa tuotettuja palvelueriä, mutta niiden vaikutusta globaaliin arvoketjuun ja konsernin globaaliin tulokseen on haastavaa arvioida. Tilastoinnin olisi hyvä perustua yksiselitteisiin ja todennettaviin luokituksiin. Jos luokitus tai määritelmä on vaikeaselkoinen, niin tehtyä tulkintaa olisi hyvä selittää esimerkiksi teorian avulla.

Kansantalouden tilinpito on varsin joustava erilaisten teorioiden ja analyysikäytänteiden suhteen (SNA2008, 1.30). Jotta luokitukset ja määritelmät olisivat paremmin linjassa globaalin talouden ilmiöiden kanssa, tulisi niihin liittyvistä käytänteistä, niiden takana olevista olettamuksista ja mahdollisista puutteista käydä keskustelua kansainvälisellä tasolla.

Näkökulmia yritykseen teorian pohjalta

Makrotalouden ilmiöiden takana on mikrotalouden toiminta, viimekädessä tietämys yrityksistä. Taloudellista toimintaa voidaan organisoida muillakin tavoin, mutta markkinaehtoinen yritys on globaalin talouden näkökulmasta ylivoimaisesti merkittävin.

Oppikirjojen uusklassisessa talousteoriassa yritys nähdään pitkälle mustana laatikkona, joka tuottaa hyödykkeitä markkinoille tuotantofunktionsa mukaisesti huomioiden markkinoiden hintatason. Se ei juurikaan ota kantaa yrityksen sisäiseen rakennelmaan eikä sen rajoihin.

Tämä lähestymistapa antaa tulkitsijalle varsin väljät työkalut tarkasteltaessa globaalia yritystä kansallisesta näkökulmasta esimerkiksi yleisen tasapainoteorian tai panos-tuotos-kehikon mukaan. Tulkintaa on liittynyt yrityksen rajoihin. Millaisista toimipaikoista globaali yritys rakentuu, mitkä tekijät ovat yrityksen tuloksen takana, miten tulos jakautuu globaalisti pääoman, työn ja muiden tekijöiden suhteen?

Suurissa yrityksissä omistus ja johto ovat useimmiten eriytyneet. Johto hallinnoi ja hoitaa yrityksen resursseja. Se tavallaan on saanut omistajilta mandaatin tehdä oikeustoimia yrityksen puolesta.

Päämies-agentti-teoria antaa paremman kuvan yrityksestä, mutta se ei juurikaan ota kantaa yrityksen rajoihin. Miksi yritys kasvaa globaaliksi ja mitä tapahtuu kun se esimerkiksi fuusioituu toiseen yritykseen? Yrityksen toimintaa voidaan tarkastella varallisuuserien omistamisen, epätäydellisen informaation ja sopimusten näkökulmasta. Tähän liittyvän teorian keskeisiä edistäjiä ovat olleet Oliver Hart ja Bengt Holmstöm.

Yritys omistaa käytännössä kaikki sen toiminnalle tärkeät varallisuuserät. Omistajuus antaa sille valtaa päättää asioista, joista ei muutoin ole sovittu tai esimerkiksi lainsäädännöllä rajoitettu. Yritys ei omista työntekijöitä, mutta se antaa niille kannusteita hyödyntää yrityksen varallisuuseriä.

Rajan ja Zingales esittävät näkökulman kriittisestä resurssista, johon yrityksen olemassaolo ja kyky toimia markkinoilla perustuvat. Yrityksen työntekijät erikoistuvat ja samalla sitoutuvat yritykseen, ja saavat tästä sopimuksen mukaisen korvauksen. Työntekijät tuovat oman inhimillisen pääomansa yrityksen käyttöön, mutta eivät omista kehittämiään varallisuuseriä. Lopputulos saadaan vasta tulevaisuudessa markkinoilta, mikä sisältää aina riskin.

Yrityksen tuotantoprosesseissa aineeton pääoma materialisoituu ja tuloksena on kaupankäynnin kohteena oleva tuote. Markkinaehtoinen hinnanmuodostus tapahtuu riippumattomien osapuolten välisessä transaktiossa. Yritys ei ole vain tuotantoyksikkö, vaan se on monimutkaisten sopimusten verkosto, joka yhdistää pääomaa ja työvoimaa.

Yrityksen tilinpäätös kertoo toteuman eri sidosryhmien välillä tehdyistä sopimuksista. Johto ja työntekijät saavat palkansaajakorvaukset, valtio saa verot, lainanantaja korot jne. Syntynyt voitto, minkä jakamisesta ei ole sovittu, kuuluu omistajille. Omistaja kantaa yritystoimintaan liittyvän riskin, mutta on oikeutettu saamaan kaiken yritystoiminnasta syntyvän toimintaylijäämän.

Yritys pyrkii olemaan mahdollisimman dynaaminen ja vastaamaan markkinoiden vaateisiin. Monesti monikansallisen yrityksen arvokkaimmat tekijät ovat aineettomia, mikä mahdollistaa joustavan ja dynaamisen maantieteellisen allokaation. Yritys pyrkii varautumaan kaikkiin kuviteltavissa oleviin riskeihin. Toimenpiteet muuttavat taseita ja rahavirtoja, ja niillä voidaan vaikuttaa yrityksen maantieteelliseen tulokseen. Näiden erien huomioimatta jättäminen voi antaa puutteellisen kuvan tapahtumista.

Suuria monikansallisia yrityksiä on verrattu myös elokuvassa esiintyvään agentti Jason Bourneen, joka toiminnassaan hyödyntää sujuvasti eri kansallisuuksien passeja. Tämä voi aiheuttaa yllätyksiä kansantalouden tilinpidon laatijoille.

Esimerkkinä voisi mainita Irlannin 26,3 prosentin bruttokansantuotteen lisäyksen, joka johtui yritysten sisäisistä 300 miljardin euron aineettoman varallisuuden uudelleen järjestelyistä, jotka johtivat globaalista liiketoiminnasta tulevien tulovirtojen huomattavaan kasvuun Irlannissa.

Digitalisaatio muokkaa tilastoinnin käytänteitä ja luokituksia

Tuotannossa hyödynnettävät aineettomat varallisuuserät ovat oleellinen osa digitalisaatiota ja samalla vanhat toimintarakenteet muuttuvat. Teollisuus ei enää ole ainoastaan tavaroiden tuottamista vaan se sisältää kasvavassa määrin digitaalisessa muodossa olevia palveluita: 3D-malleja, lisenssejä, ohjelmistoja ja käyttöoikeuksia.

Digitalisaation ja globaalin talouden vuoksi yritys tulee nähdä reaalitalouden tuotantolaitosta laajemmin, ja mallinnukset tulee tehdä enemmän globaalista kuin kansallisesta näkökulmasta. Yrityksen aineettomat varallisuudet voivat muuttua nopeastikin, ja tähän liittyvät väljät tulkinnat voivat tuottaa outoja estimaatteja.

Reaalipuolella keskeinen tekijä on työ ja siitä maksetut palkansaajakorvaukset. Rahoitustalous taas kuvaa enemmän sopimuksia jotka allokoivat talouden rahavirtoja. Näistä voidaan tehdä päätelmiä muun muassa taloudellisesta omistajuudesta ja pääoman vaikutuksesta talouteen.

Taloudellinen omistajuus käsitteenä ei ole yksiselitteinen. SNA2018/ESA2010 ja BPM6 manuaaliuudistusten tuomat suositukset globaalin tuotannon kirjaamiseen aiheuttivat kansallisten tilastojen tekijöille monia käytännön ongelmia.

Yritysten raportointia ei aina ole ollut saatavissa kansantalouden näkökulmasta, jolloin tilastonlaatijat ovat joutuneet tekemään tulkintoja saatavilla olevien aineistojen pohjalta. Euroopan parlamentti on tehnyt esityksen suurten monikansallisten yritysten maakohtaisista raportointivelvoitteista, joiden pitäisi auttaa myös kansallista tilastointia. Keskustelu ja kansainvälinen yhteistyö tämän aihealueen ympärillä jatkuu.

Kansallisessa tilastoinnissa voidaan nähdä puut ja metsä, mutta ekosysteemin vaikutus voi jäädä vähäiselle huomiolle. Yritysten tuotannon arvoketjut ovat pirstaleisia ja dynaamisia. Toimintoa on useissa maissa ja niiden sijaintia voidaan radikaalisti muuttaa yrityskauppojen ja strategisten uudelleen linjausten kautta. Yrityksetkään eivät voi varmuudella tietää, mitkä tekijät, ja missä suhteessa, vaikuttavat sen tuottamaan globaaliin arvonlisään.

Makrotalouden ilmiöiden kuvaaminen mikrotilastojen kautta ei ole ollut suoraviivaista. Yritysten tilinpäätöstietoja täydentävät muun muassa tytäryritystilastot (FATS) ja tiedot ulkomaisista suorista sijoituksista (FDI).

Meneillään on kansainvälisiä hankkeita, joissa pyritään yhdistelemään tietoja. Esimerkkinä voisi mainita OECD:n arvonlisäykseen perustuvat kauppatilastot (TiVA – Trade in Value Added) ja globaalit arvoketjut (GVCs – Global Value Chains).

Uusia lähdeaineistoja voi ilmaantua myös tilastojen tekijöiden tueksi. Euroopan unioni on velvoittanut suuria yli 750 miljoonan euron liikevaihtoa tekeviä monikansallisia yrityksiä tekemään täsmällisempiä valtiokohtaisia raportointeja. Kaikilla näillä voi olettaa olevan vaikutusta kansantalouden tilinpidon laskentaan.

Juha Martikainen on yliaktuaari maksutasetilastossa Tilastokeskuksen talous- ja ympäristötilastot -yksikössä.

Lähteet:

Balance of Payments and International Investment Position Manual (BPM6)

European System on National and regional Accounts (ESA 2010)

Hart Oliver, 1995,”Firms Contracts and Financial Structure”, Clarendon Press, chapters 1-4

Holmström Bengt, 1999, “The Firm as a Subeconomy”, Journal of Law Economics & Organization; Mar 1999;15

Rajan, R. and L. Zingales, 1998, “Power in a Theory of the Firm” Quarterly Journal of Economics CXIII: 387 – 432.

System of National Accounts 2008

Euroopan Parlamentin ja Neuvoston Direktiivi 20014/95/EU

UNECE, 2015.”Guide to Measuring Global Production”