Yksityisten sosiaali- ja terveyspalvelujen hintoihin sisältyy piilevää arvonlisäveroa keskimäärin kahdeksan prosenttia. Alvittomia palveluja tarjoavat palveluntuottajat eivät voi vähentää tavara- ja palveluostoihin tai investointihyödykkeisiin sisältyviä arvonlisäveroja omassa verotuksessaan. Vastaava ilmiö koskee myös oppilaitosruokailua tarjoavia yksityisiä palveluntuottajia.

Arvonlisäverolain yleisten periaatteiden mukaan liiketoiminnan muodossa tapahtuvasta myynnistä on suoritettava arvonlisävero.

Eräät toiminnot on jätetty laissa verotuksen ulkopuolelle. Niitä ovat muun muassa yksityiset terveyden- ja sairaanhoitoon ja sosiaalihuoltoon liittyvien tavaroiden ja palvelujen myynti.

Arvonlisäverottomuuden taustalla on EU:n arvonlisäverodirektiivi. Sen mukaan jäsenvaltiot voivat kansallisilla päätöksillä rajata määrätyt yksityiset toiminnot verovapauden ulkopuolelle, mutta Suomessa verovapauden laajuutta ei ole rajoitettu.

Yhteistä yksityisille verottomille sosiaali- ja terveyspalveluille on, että palveluntuotanto on luvanvaraista, viranomaisten valvomaa ja usein ainakin osittain julkisin varoin rahoitettua.

Piilevä alv nostaa hintoja

Yksityisten sosiaali- ja terveyspalvelujen myynnin arvonlisäverottomuudesta seuraa, että palvelutuotantoa varten tehtyihin hankintoihin liittyvää alvia ei voida vähentää verotuksessa. Tämän tuloksena palvelusuoritteiden myyntihinnoissa on piilevää hankintoihin sisältyvää arvonlisäveroa. Sen suuruus riippuu yrityksen toimialasta ja siitä, miten ne ovat järjestelleet toimintojaan.

Piilevä vero nostaa lopputuotteiden hintoja kuluttajan silmissä, eikä välttämättä kannusta yksityisiä toimijoita järjestämään palvelutuotantoaan aina järkevimmällä ja tehokkaimmalla mahdollisella tavalla.

Kuluttajien osalta asiaa on pahentanut se, että sairausvakuutuslain mukaiset korvaukset yksityislääkärin tai hammaslääkärin palkkioista ovat pudonneet murto-osaan todellisista kustannuksista.

Varsinkin Suomen hallituksen päätöksillä leikata yksityisen sairaanhoidon korvauksia vuosina 2015–16 on ollut erittäin suuri merkitys. Leikkausten seurauksena asiakaskäyntien määrä romahti etenkin yksityisessä hammashoidossa. Toimenpiteet tehtiin, vaikka mahdollinen siirtyminen uuteen asiakkaan valintajärjestelmään tapahtuu hammashoidon osalta vasta vuoden 2022 alusta lukien.

Vaikuttaa kuntien ulkoistuksiin ja ostopalveluihin

Piilevä arvonlisävero on voinut aiheuttaa kilpailun vääristymiä myös kunnallisen ja yksityisen palveluntuottajan välillä. Kuntayhteisöillä on ollut oikeus vähentää omiin sosiaali- ja terveydenhuollon tuotantokustannuksiin sisältyvät arvonlisäverot täysimääräisesti. Tämä on voinut pienentää kuntien ulkoistuksia tai halukkuutta hankkia yksityisiä ostopalveluja omaan palvelutuotantoonsa.

Tosin kunnat ovat saaneet valtiolta viiden prosentin laskennallisen arvonlisäveron palautuksen yksityisistä alvittomista sosiaali- ja terveyspalveluista ja niihin kiinteästi liittyvien tukipalvelujen, kuten ateriapalvelujen ostoista vuodesta 2002 lähtien.

Kilpailuhaitat eivät silti katoa kokonaan, jos laskennallinen palautus ei kata kaikilta osin piilevän arvonlisäveron aiheuttamia kustannuksia.

Keskimäärin 8 prosenttia liikevaihdosta

Arvonlisäverolain mukainen viiden prosentin palautus piilevästä sosiaali- ja terveyspalveluihin liittyvästä alvista ei välttämättä vastaa tämän päivän tilannetta. Arvio on 2000-luvun alusta, mutta piilevän arvonlisäveron todellinen osuus yksityisten palveluntuottajien liikevaihdosta on voinut muuttua arvonlisäverokantojen noston, toiminnan pääomavaltaistumisen ja toimitilakustannusten nousun takia.

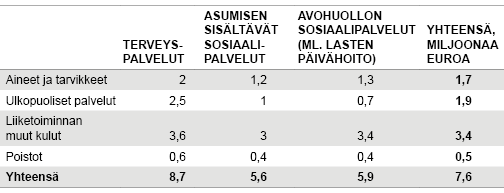

Piilevän arvonlisäveron määrä ja merkitys vaihtelee luonnollisesti sosiaali- ja terveyspalvelujen eri toimialoilla. Asiaan vaikuttaa se, missä ja millaisissa toimitiloissa yritykset toimivat ja miten ne ovat ulkoistaneet tukitoimintojaan. Vuotuisiin kuluihin voi sisältyä verottomia hankintoja. Osassa hankintoja verokanta on myös yleistä 24 prosentin arvonlisäverokantaa alhaisempi (Taulukko 1).

Taulukko 1: Laskennallinen piilevä arvonlisävero kuluerittäin sosiaali- ja terveyspalvelualan yrityksissä 2015, prosenttia liikevaihdosta

Lähteet: Yritysten rakenne- ja tilinpäätöstilasto, Tilastokeskus; Lith Consulting Group

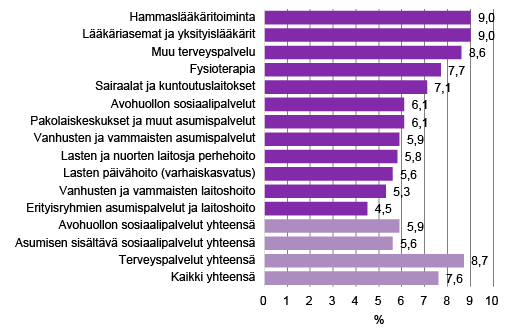

Elinkeinoelämän keskusliiton teettämien selvitysten mukaan piilevä arvonlisävero asettui keskimäärin kahdeksaan prosenttiin sosiaali- ja terveyspalvelualan yritysten liikevaihdosta vuonna 2015.

Keskimääräistä enemmän piilevää arvonlisäveroa on paljon aineita ja tarvikkeita sekä investointihyödykkeitä vaativilla toimialoilla, kuten lääkäriasema- ja hammaslääkäritoiminnassa (Kuvio 1).

Kuvio 1: Piilevän arvonlisäveron laskennallinen osuus sosiaali- ja terveyspalvelualan yritysten liikevaihdosta toimialoittain 2015, prosenttia

Lähteet: Yritysten rakenne- ja tilinpäätöstilasto, Tilastokeskus; Lith Consulting Group

Sosiaalipalveluissa piilevän arvonlisäveron merkitys on pienempi kuin terveyspalveluissa. Arvonlisäverolaissa sosiaalipalveluihin rinnastetaan myös varhaiskasvatus eli lasten päivähoito.

Piilevän arvonlisäveron merkitys on keskimäärin pienempi sosiaali- ja terveysalan järjestöissä kuin yrityksissä, sillä järjestöjen toiminta painottuu asumisen sisältäviin ja avohuollon sosiaalipalveluihin.

Piilevän alv:n merkitys kasvussa

Rahamääräisesti sosiaali- ja terveysalan yritysten tuotantoon sisältyvä piilevä arvonlisävero oli arviolta 460 miljoonaa euroa vuonna 2015.

Jos järjestöjen laskennallinen osuus yksityisten sosiaali- ja terveyspalvelujen piilevästä arvonlisäverosta lasketaan mukaan, nousee koko yksityisen toiminnan laskennallisen piilevän arvonlisäveron määrä arviolta 580 miljoonaan euroon.

Piilevän arvonlisäveron määrä ja liikevaihto-osuus ovat kohonneet vuosina 2009–15 etenkin yksityisissä terveyspalvelualan yrityksissä. Määrällinen lisäys on osin tulosta yksityisen toiminnan nopeasta kasvusta, joka ei pysähtynyt edes taloudellisen taantuman aikana.

Järjestöjen puolella piilevän arvonlisäveron merkitys on vähentynyt järjestöpohjaisen toiminnan supistumisen myötä.

Piilevän alv:n kohtelu epäselvää sotessa

Sosiaali- ja terveydenhuollon uudistuksessa on jäänyt toistaiseksi avoimeksi asiaksi se, miten maakunnallisille palveluntuottajille korvataan niiden palvelutuotantoon liittyvien hankintojen arvonlisäverot ja kuinka kilpailuneutraliteetti turvataan lähtökohtaisesti arvonlisäverottomissa sote-palveluissa yksityisten ja maakunnallisten palveluntuottajien välillä.

Kilpailuneutraliteettia koskevat kaikki ongelmat voitaisiin ratkaista helposti, jos kaikilla yksityisillä julkisesti valvotuilla sosiaali- ja terveydenhoitopalvelujen tuottajilla olisi vastaava ostojen sisältämien arvonlisäverojen palautusoikeus kuin kunnilla on tällä hetkellä. Tällainen menettely olisi kuitenkin EU:n arvonlisädirektiivien vastaista. Siksi on löydettävä muita vaihtoehtoja.

Asiantuntijalausuntojen mukaan maakuntien hankintoihin liittyvät arvonlisäverot voitaisiin ottaa huomioon jo niille annettavien valtionosuuksien kustannuspohjissa. Tosin tämä malli ei kerro suoraan sitä, miten maakuntien liikelaitosten ja yksityisten yritysten kilpailuneutraliteetti taataan varsinkin, jos maakunnallisten palveluntuottajien ei tarvitse yhtiöittää tuotantoaan.

Toinen asiantuntijoiden keskuudessa esiin tullut toimintamalli pohjautuu maakuntien hankintojen sisältyvien arvonlisäverojen palautusjärjestelmään. Tämä vastaisi nykyisin voimassa olevaa kunnallisten arvonlisäverojen palautusjärjestelmää, jossa otetaan huomioon myös lähtökohtaisesti alvittomiin yksityisiin sote-palveluihin sisältyvä piilevä vero.

Oppilaitosruokailun piilevä alv

Piilevään arvonlisäveroon liittyvät ongelmat koskettavat myös kunnallista koulu- ja opiskelijaruokailua.

Verosäännösten mukaan lakisääteisestä ja lain nojalla julkisesta koulutuksesta ei suoriteta arvonlisäveroa. Myöskään oppilaitoksessa oppilaille tarjottavista aterioista ei suoriteta veroa, kun ateriapalvelu tapahtuu koulutuksen yhteydessä ja liittyy tavanomaiseen koulutukseen.

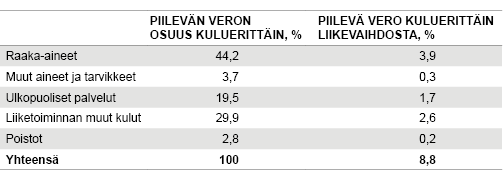

Kunnat voivat kyllä käsitellä lakisääteiseen opetukseensa sisältyvien hankintojen arvonlisäverot palautettavina veroina. Oppilaitosten ruokahuollossa näitä ovat raaka-aineisiin, muihin aine-, tarvike- ja tavarakuluihin ja käyttöomaisuuteen sisältyvät arvonlisäverot (Taulukko 2). Kunnat eivät voi kuitenkaan vähentää ulkopuolisen yrityksen myymää ateriapalveluun liittyvää piilevää arvonlisäveroa.

Taulukko 2: Laskennallinen piilevä arvonlisävero kuluerittäin henkilöstö- ja laitosruokailun sekä ateriapalvelun yrityksissä 2015, prosenttia

Lähteet: Yritysten rakenne- ja tilinpäätöstilasto, Tilastokeskus; Lith Consulting Group

Piilevä arvonlisävero korottaa siis täysimääräisesti opetuksen yhteydessä tarjottavien yksityisten ateriapalvelujen hintoja. Siten kilpailutilanne on pahempi kuin sote-palveluissa, jossa kunnat saavat laskennallisen viiden prosentin palautuksen palvelulaitosten ruokahuollon, kotiin vietävien yksityisten ateriapalvelujen piilevästä arvonlisäverosta.

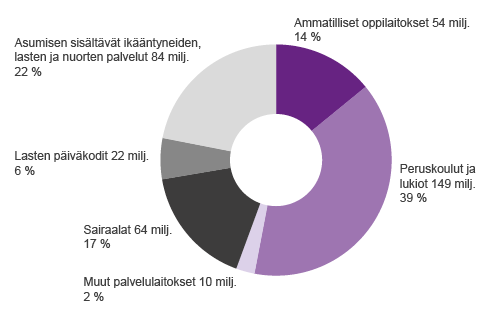

EK:n teettämien selvitysten mukaan oppilaitosruokailun piilevä arvonlisävero oli arviolta 8,8 prosenttia catering-alan yritysten liikevaihdosta vuonna 2015. Kunnallisen ruokahuollon markkinoilla syntyvä kilpailun vääristymä on catering-alalla suurta, sillä oppilaitosruokailu muodostaa valmistettujen aterioiden määrällä mitattuna yli 50 prosenttia julkisten palvelulaitosten ruokahuollosta (Kuvio 2).

Kuvio 2: Julkisten keittiöiden annosmäärät erityyppisissä palvelulaitoksissa 2015, miljoonaa annosta

Lähde: Taloustutkimuksen Horeca-rekisteri

Kunnissa alv-kikkailua

Kunta voi ohjata oppilaitosten ruokahuoltoa omistamalleen osakeyhtiölle ja pienentää kustannuksia myös siten, että yhtiö veloittavat vain ateriapalvelujen tuottamiseen tarvittavat aterioiden valmistus- ja tarjoilupalvelut. Raaka-aineet ja kuljetukset osakeyhtiö tilaa sen sijaan kunnan laskuun, koska kunnalla on oikeus näihin hankintoihin sisältyvien arvonlisäverojen palautukseen valtiolta.

Kilpailuneutraliteetin takaamiseksi koulujen oppilasruokailun yksityisiin ostopalveihin liittyvä piilevä arvonlisävero olisikin saatava kunnissa palautusjärjestelmään piiriin. Menettely olisi sama kuin yksityisissä sosiaali- ja terveydenhuollon ostopalveluissa, joissa kunnat saavat valtiolta laskennallisen viiden prosentin palautuksen ostopalveluihin liittyvästä piilevästä arvonlisäverosta.

Kirjoittaja työskentelee tutkijana omistamassaan yrityksessä Suunnittelu- ja tutkimuspalvelut Pekka Lith

Lähteet:

Lith, Pekka: Julkisyhteisöjen ruokahuolto ja ostopalvelut, Katsaus julkisyhteisöjen ateriapalvelujen markkinoista, ulkoistuksista sekä majoitus- ja ravitsemispalvelujen julkisista hankinnoista ja oppilaitosten piilevästä arvonlisäverosta, Lith Consulting Group, Helsinki 2017.

Lith, Pekka: Sosiaali- ja terveyspalvelujen markkinat, Raportti yksityisiin sosiaali- ja terveyspalveluihin liittyvästä piilevästä arvonlisäverosta, Lith Consulting Group, Helsinki 2017.