Globaalien arvoketjujen kuvaus edistyy kansainvälisten tilastohankkeiden valmistuessa. OECD:n ja WTO:n yhteishankkeen TiVA:n (Trade in Value Added) alustavien tulosten mukaan Suomen riippuvuus ulkomaankaupasta ei poikkea suuresti muista OECD-maista.

Monikansallisten yritysten aikakaudella tilastoinnin tulee tarjota vastauksia aiempaa monimutkaisempiin kysymyksiin. Perinteinen ulkomaankaupan tilastointi antaa tarkan kuvauksen tavaroista, joita yksittäinen maa vie tai tuo. Ulkomaankauppaa kuvaavien tilastojen tulisi kuitenkin nykyään antaa vastaus perinteisen mitä tuotteita vaihdetaan -kysymyksen ohella myös kysymyksiin: Kuka käy kauppaa, kenen kanssa ja miten?

Taloudellisen omistajuuden vaihtumiseen perustuvat tulo- ja menokirjaukset edellyttävät myös toisinaan, että fyysinen tavaroiden siirtely maasta toiseen on tilastoinnissa erotettava varsinaisesta ulkomaankaupasta. Kansantalouden tilinpidon ja yritystilastojen todellinen haaste hämärtyvien maarajojen oloissa onkin varmistaa, että kaikki tuotanto, tulot ja menot saadaan katettua – ja vain kertaalleen.

Ulkomaankauppatilastojen pitäytyminen viennin ja tuonnin bruttoarvoissa heikentää myös niiden käytettävyyttä. Globaalien tuotantojärjestelyjen maailmassa bruttoarvot kertaantuvat herkästi, kun raaka-aineita ja puolivalmisteita siirrellään maasta toiseen. Tämän vuoksi tilastokuvauksen tulisi tarjota myös kansalliseen arvonlisäykseen perustuvia nettomääräisiä tilastolukuja, jotta ulkomaankaupan kansantaloudellisia vaikutuksia olisi helpompi arvioida.

Erinomainen esimerkki vientilukujen paisumisesta on ETLAn vuonna 2011 julkaisema analyysi Nokian puhelimen arvonmuodostuksesta (Ali-Yrkkö, Rouvinen, Seppälä ja Ylä-Anttila). Kiinassa tapahtuvan loppukokoonpanon osuus puhelimen arvosta oli kahden prosentin luokkaa, mutta puhelimen siirto Kiinan tehtaalta Yhdysvaltoihin kuluttajille myytäväksi kirjautui puhelimen täyden markkina-arvon mukaan Kiinan vienniksi.

Kattavaa tietoa maakohtaisia aineistoja yhdistelemällä

Lähivuosina myös arvoketjujen ja arvonlisäperusteisen ulkomaankaupan kuvaus edistyy, kun kansainväliset kehityshankkeet valmistuvat. Kansainvälisistä hankkeista laajimpia ovat EU:n FIGARO (Full International and Global Accounts for Research in Input-Output Analysis ) sekä OECD:n ja WTO:n yhteishanke TiVA (Trade in Value Added).

Molempien hankkeiden keskeisintä sisältöä on kansallisten ulkomaankauppatilastojen sekä kansantalouden tilinpidon tarjonta- ja käyttötaulukoiden yhdistäminen maailmanlaajuiseksi arvoketjujen tutkimuskehikoksi.

TiVA-kehikkoa on laajennettu myös liittämällä siihen tietoja ulkomaisista sijoituksista ja niiden kerryttämistä tuotoista. Tuottotietojen lisääminen on tärkeää, sillä osa kansallisesta arvonlisäyksestä ohjautuu osinkoina ja korkomenoina ulkomaisille omistajille.

Valmistuessaan nämä hankkeet tarjoavat arvokkaita aineistoja muun muassa ulkomaankaupan, globaalien arvoketjujen, talouskasvun, tuottavuuden, materiaalivirtojen ja ympäristövaikutusten tutkimukseen. Suomen tilastoaineistot ovat mukana näissä hankkeissa. Alustavia tuloksia on luvassa vuoden 2017 aikana.

TiVA-hankkeessa yhdistetään maakohtaisia makrotason aineistoja. Tämän työn suureksi haasteeksi ovat muodostuneet maiden välisten tilastojen epäsymmetriat. Esimerkiksi aineistojen kattavuuteen tai arvostusperusteisiin liittyvät tilastointierot johtavat usein siihen, ettei yksittäisen maan vienti vastaa vastapuolen tuontia, vaikka teoria näin olettaa ja kansainväliset kirjausstandardit siihen ohjaavat.

Havaitut epäsymmetriat ovat saaneet tilastoijat myös ymmärtämään, ettei kaikkia kansallisia tilastoja globalisoituneessa maailmassa voi enää tehdä yksin. Keskeinen tavoite yksittäisen maan tilastojen sisäisestä konsistenssista saattaa nykyään huonossa tapauksessa johtaa siihen, että esimerkiksi yritystilastojen ja kansantalouden tilinpidon antama kuva maan talouskehityksestä on yhtenevä, vaikkei se pidä paikkaansa.

Eri maiden tilastoviranomaisten tuleekin jatkossa tiivistää keskinäistä yhteistyötä ja pyrkiä mahdollisuuksien mukaan myös monikansallisia yrityksiä koskevien yksikkötason tietojen luottamukselliseen ja tietoturvalliseen vaihtoon.

Alustavat tulokset valaisevat ulkomaan kaupan rakennetta ja merkitystä

Tilastointia on 2000-luvulla kehitetty vastaamaan yritysten muuttunutta toimintatapaa usein uudistuksin. (Katso artikkelin lopussa oleva tietolaatikko.)

TiVA-hankkeesta on jo saatu alustavia tuloksia vuodelta 2011. Maailma on toki muuttunut kuudessa vuodessa merkittävästi, mutta kehitystyön valmistuessa tuoreemmat vuodet saadaan nopeammin mukaan. OECD tavoittelee vuosien 2012–2014 tietojen liittämistä tutkimuskehikkoon lähikuukausina.

TiVA-hankkeessa eri maiden aineistot yhdistetään erilaisia estimointi- ja tasapainotuskeinoja käyttäen. Tämän vuoksi saadut luvut eivät ole maiden virallisia tilastoja, mutta soveltuvat hyvin indikaattoreiksi kuvaamaan eri maiden roolia globaaleissa arvoketjuissa.

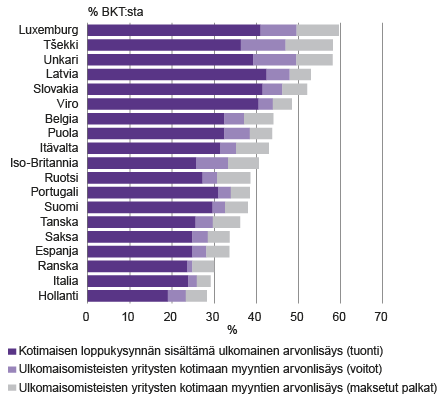

Kuvioissa 1 ja 2 on esitetty esimerkit uudenlaisesta ulkomaisten yritysten merkityksen tarkastelusta. Aiemmin vienti ja tuonti on ollut tapana suhteuttaa bruttokansantuotteen arvoon. Tämän kaltainen tarkastelu on saattanut johtaa väärinymmärryksiin ulkomaankaupan merkityksestä yksittäisen maan taloudelle.

Kuvio 1. Ulkomaisten yritysten merkitys OECD-maissa vuonna 2011, arvonlisäykseen perustuva näkökulma

Lähde: OECD-WTO Trade in Value Added Data (TiVA)

Kuvio 1 näyttää, kuinka ulkomaiset yritykset tarjoavat tavaroita ja palveluita kotimaiseen kysyntään. Suomen kotimaisen kysynnän arvosta ulkomaiset yritykset kattavat noin 38 prosenttia. Tästä 30 prosenttiyksikköä kertyy perinteisen tavaroiden ja palvelujen tuonnin kautta. Loput 8 prosenttiyksikköä muodostuu ulkomaisomisteisten yritysten Suomessa suomalaisten käyttöön tarjoamista tuotteista ja palveluista.

Muihin OECD-maihin verrattuna ulkomaisten yritysten osuus on keskitasoa ja samaa luokkaa kuin esimerkiksi Ruotsissa tai Tanskassa. Kuviossa 1 on myös eritelty Suomessa toimivien ulkomaisomisteisten yritysten Suomessa tapahtuneesta myynnistä kertynyt voitto, joka useimmiten kotiutetaan ulkomaiselle omistajalle. Näiden tuottojen osuus on muutaman prosenttiyksikön luokkaa bkt:stä. Mikäli kertyneet tuotot investoidaan Suomeen tai jätetään suomalaisen tytäryhtiön kassaan, ne kirjataan kansantalouden tilinpidossa uudelleen sijoitetuksi voitoksi, joka kotiutettujen tuottojen tapaan pienentää Suomen bruttokansantuloa, mutta ei bruttokansantuotetta.

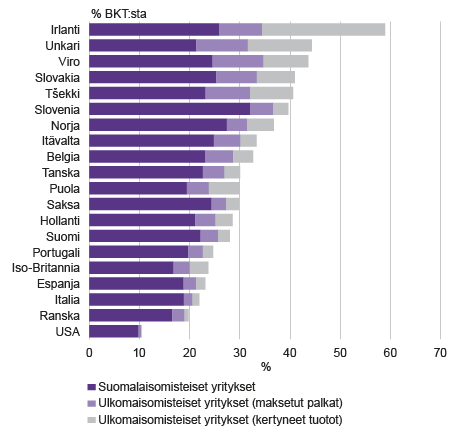

Vastaavanlainen tarkastelu voidaan tuottaa arvonlisäperusteisen viennin merkityksestä maan taloudelle. Kuvio 2 osoittaa, että vientikysynnän osuus bruttokansantuotteestamme oli 28 prosenttia vuonna 2011.

Kuvio 2. Viennin osuus bruttokansantuotteesta yrityksen omistajatyypin mukaan vuonna 2011

Lähde: OECD-WTO Trade in Value Added Data (TiVA)

Perinteinen tapa suhteuttaa bruttovienti bkt:hen tuottaa 39 prosentin osuuden, joten ero on merkittävä. Tästä 28 prosentista kotimaisten yritysten vienti muodostaa 22 prosenttiyksikköä ja Suomessa toimivien ulkomaisomisteisten yritysten vienti 6 prosenttiyksikköä. Ulkomaisomisteisten yritysten viennin kotimainen arvonlisäys jakaantuu Suomessa maksettuihin palkkoihin ja kertyneisiin voittoihin. Kuvio 2 osoittaa, ettei Suomi vuonna 2011 ollut OECD-maiden vertailussa erityisen vientiriippuvainen talous.

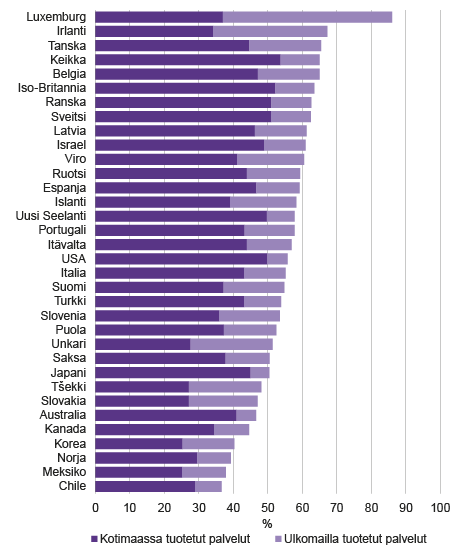

Kolmas esimerkki TiVA-aineiston avulla saaduista tuloksista on esitetty kuviossa 3, mikä näyttää palveluiden osuuden bruttoviennistä.

Kuvio 3. Palveluiden arvonlisäyksen osuus bruttoviennistä (tavarat ja palvelut)

Lähde: OECD-WTO Trade in Value Added Data (TiVA)

Suomessa näin laskettu osuus on noin puolet, vaikka palveluviennin osuus kokonaisviennistä on viime vuosina ollut noin 30 prosenttia. Ero selittyy sillä, että monet tavaroina vietävät tuotteet vaativat syntyäkseen runsaasti kotimaasta tai ulkomailta hankittuja palveluita. Palveluiden merkitys olisi vieläkin suurempi, mikäli myös tavaravientiä harjoittavan yrityksen itse tuottamien palveluiden, kuten suunnittelun ja markkinoinnin, osuus pystyttäisiin ottamaan huomioon.

TiVA:n perusteella Suomen viennin jako tavaroihin ja palveluihin ei näytä poikkeavan suuresti muista kehittyneistä maista.

------------------------------------------

Globalisaatiotilastoinnin 2000-luvun muutokset

-

Merkitystään kasvattanut palvelujen ulkomaankauppa tilastoidaan nykyään neljännesvuosittain aiemman vuositilaston sijaan.

-

Ulkomaankauppatilastojen rinnalle on kehitetty ulkomaisten tytäryhtiöiden toimintaa kuvaavat tilastot.

-

Ulkomaisten suorien sijoitusten tilasto pyrkii nykyään avaamaan myös sijoitusketjuja tarjoamalla tietoa välittömän sijoittajamaan lisäksi perimmäisestä sijoittajasta.

-

Ulkomaankauppatilastojen yhdistäminen yritysrekisteriin on mahdollistanut tarkemman kuvauksen ulkomaankauppaa harjoittavista yrityksistä.

-

Yritysten motiiveja kansainvälistymiseen on selvitetty erillistutkimuksilla.

Kristian Taskinen työskentelee kehittämispäällikkönä Tilastokeskuksen talous- ja ympäristötilastot -yksikössä.