Vaihtotaseen ylijäämäisyys viime aikoina on herättänyt keskustelua siitä, onko velkaantuminen pysähtynyt.

Yksinkertaisimmillaan vaihtotaseen ylijäämästä voidaan päätellä velkaantumisen pysähtyneen. Käytännössä ulkomaiseen nettovarallisuusasemaan ja siten velkaantumiseen vaikuttavat muutkin erät, kuten arvonmuutokset ja maksutaseen tilastollinen ero.

Vaihtotaseen ja velkaantumisen suhdetta tuleekin tarkastella koko maksutaseen ja ulkomaisen varallisuusaseman näkökulmasta.

Peruskehikon mukaan maksutaseen osien eli vaihtotaseen, pääomataseen ja rahoitustaseen tulisi summautua nollaan eli rahoitustaseessa olevien rahoitustoimien tulisi olla ikään kuin peilikuva reaalipuolen eli vaihtotaseen ja pääomataseen transaktioista. Tällöin rahoitustase kuvaa vaihtotaseen ali-tai ylijäämän rahoitusta ja vaihtotaseen yli- tai alijäämästä voidaan nähdä, onko maa nettoluotonantaja vai -ottaja.

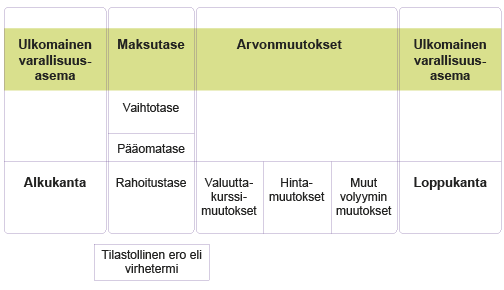

Näin ollen vaihtotasetta voidaan tutkia myös osana ulkomaista nettovarallisuusasemaa, joka kuvaa ulkomaisten saamisten ja velkojen suhdetta tietyllä hetkellä (Kuvio 1).

Kuvio 1. Maksutaseen tilastointikehikko

Maksutaseen tilastointikehikossa on havainnollistettu maksutaseen ja ulkomaisen varallisuusaseman yhteys. Kuviossa ensimmäinen ja viimeinen laatikko ovat ulkomaisen varallisuusaseman alku- ja loppukanta ja näiden välissä olevat laatikot Maksutase ja Arvonmuutokset kuvaavat ulkomaisen varallisuusaseman muutosta alku- ja loppukannan välissä.

Lähde: Maksutasetilasto, Tilastokeskus

Esimerkiksi vaihtotaseen heikentymisen tulisi näkyä saamiskannan vähentymisenä tai velkakannan kasvuna. Tarkemmin sanottuna vaihtotaseen ollessa alijäämäinen, maan tulee rahoittaa alijäämää joko velkaantumalla tai saamisia vähentämällä, jolloin vaikutus nettovarallisuusasemaan on heikentävä.

Vaihtotaseen ollessa ylijäämäinen maasta tulee nettoluotonantaja eli saamiset kasvavat tai velka vähenee ja nettovarallisuusasema kohenee.

Ulkomaiseen nettovarallisuusasemaan vaikuttavat kuitenkin myös rahoituseriin liittyvät arvonmuutokset, mikä muuttaa edellä kuvattua päättelyä. Arvonmuutoksiin sisältyvät valuuttakurssimuutokset ja hintamuutokset rahoitusinstrumenteissa, esimerkiksi arvopapereissa, sekä muut volyymin muutokset.

Arvonmuutokset voivat olla erittäinkin merkittäviä, jolloin on mahdollista, että esimerkiksi valuuttakurssi- ja hintamuutokset selittävät enemmän ulkomaisen nettovarallisuusaseman muutoksesta kuin vaihtotaseen tai rahoitustaseen taloustoimet.

Arvonmuutokset voivat joissain tapauksissa muuttaa nettovarallisuusasemaa toiseen suuntaan kuin reaalivirrat tai rahoitustaloustoimet. Edellä kuvattu tarkoittaa sitä, että nettovarallisuusasema voi heiketä ylijäämäisestä vaihtotaseesta huolimatta, jos muut muutokset ovat negatiivisia ja ylijäämää suurempia.

Arvonmuutosten lisäksi maksutasetietoja tarkasteltaessa tulee huomioida myös maksutaseen tilastollinen ero eli ns. virhetermi (tai virheelliset ja tunnistamattomat erät). Virhetermi on kaikkien maksutaseen erien virheiden ja puuttuvien tietojen nettosuure, joka syntyy muun muassa tiedoista, joita ei ole pystytty kohdentamaan muualle maksutaseeseen, puutteista ja ajoituseroista kirjauksissa.

Vastaus kysymykseen velkaantumisen pysähtymisestä edellyttää siis pidemmän aikavälin vaihtotaseen tarkastelua, sekä ulkomaisen varallisuusaseman tutkimista sektoritasolla.

Enemmän aiheesta:

Maksutaseen neljännesjulkaisuissa arvonmuutokset ovat eriteltynä.

Maksutaseen arvonmuutoksia voi tarkastella myös euroalueen tasolla, tiedot ovat saatavilla EKP:n tilastosivuilla.

Blogikirjoitukset eivät ole Tilastokeskuksen virallisia kannanottoja. Asiantuntijat kirjoittavat omissa nimissään ja vastaavat kukin omista kirjoituksistaan.