- Tämä juttu on arkistoitua sisältöä, joka tarjotaan luettavaksi sellaisenaan. Tämän vuoksi siinä voi olla saavutettavuusongelmia.

Mitä indikaattorit kertovat rahoitusjärjestelmän vakaudesta?

Vuonna 2007 alkanut maailmanlaajuinen finanssikriisi on osoittanut, kuinka nopeasti ja laajasti rahoitusjärjestelmässä syntyvät ja voimistuvat riskit voivat levitä rahoituslaitoksesta ja maasta toiseen. Näiden systeemisten riskien varhainen tunnistaminen on tärkeää useastakin syystä.

FUTUREIMAGEBANK.COM

Vuonna 2007 alkanut maailmanlaajuinen finanssikriisi on osoittanut, kuinka nopeasti ja laajasti rahoitusjärjestelmässä syntyvät ja voimistuvat riskit voivat levitä rahoituslaitoksesta ja maasta toiseen. Näiden systeemisten riskien[1] varhainen tunnistaminen on tärkeää useastakin syystä.

Ensinnäkin rahoitusjärjestelmän luotettava ja vakaa toiminta on välttämätöntä koko talouden tasapainoisen kehityksen tukemiseksi. Toiseksi systeemiset riskit voivat toteutuessaan horjuttaa koko kansainvälistä rahoitusjärjestelmää ja taloutta, mistä aiheutuvat epätasapainot ovat vaikeita ja hitaita purkaa. Kolmanneksi riskien laukaisemat finanssikriisit aiheuttavat suuria kustannuksia yhteiskunnalle menetetyn tuotannon ja tarvittaessa rahoituslaitoksille annettavan julkisen tukirahoituksen vuoksi.

Viimeisin finanssikriisi käynnisti joukon toimenpiteitä kansainvälisen ja kansallisen makrovakausvalvonnan ja -politiikan kehittämiseksi. Makrovakauspolitiikalla tarkoitetaan rahoitusmarkkinaviranomaisten sääntely- ja muita toimenpiteitä, joiden ensisijaisena tavoitteena on vakaan talouskehityksen turvaaminen ehkäisemällä edellä kuvattuja rahoitusjärjestelmän systeemisiä riskejä.

Tyypillisiä tällaisten riskien lähteitä ovat luotonmyöntökäytäntöjen höltyminen noususuhdanteessa, liiallinen luotonanto ja velkaantuminen, samanaikainen kiinteistöjen hintojen ja muiden varallisuushintojen liiallinen nousu sekä liialliset riippuvuudet rahoitusjärjestelmän toimijoiden välillä.

EU:n tasolla makrovakausvalvonnasta vastaa Euroopan keskuspankin (EKP) yhteyteen perustettu, vuoden 2011 alussa toimintansa aloittanut Euroopan järjestelmäriskikomitea (European Systemic Risk Board, ESRB). Komitean tärkeimpänä tehtävänä on tunnistaa koko rahoitusjärjestelmää uhkaavia riskejä sekä varoittaa niistä tai antaa niihin liittyviä suosituksia.

Maailmanlaajuisesti makrovakausanalyysia tekee mm. Kansainvälinen valuuttarahasto (IMF), jonka tehtävänä on edistää kansallisten ja kansainvälisten rahoitusmarkkinoiden vakautta.

Suomessa makrovakausvalvonnan kansallista järjestämistä pohtinut työryhmä on ehdottanut rahoitus- ja vakuutuslaitoksia valvovalle Finanssivalvonnalle uusia keinoja rahoituskriisien torjumiseksi. Työryhmä ehdottaa, että Finanssivalvonta voisi muita rahoitusmarkkinaviranomaisia kuultuaan tarvittaessa rajoittaa uusien asuntolainojen kokoa sekä muuttaa pankkien lisäpääomavaatimuksia luotonannon suhdanteita voimistavan vaihtelun vähentämiseksi.

Suomen Pankin yhtenä ydintehtävänä on arvioida rahoitusjärjestelmän vakautta kokonaisuutena sekä huolehtia osaltaan Suomen rahoitusjärjestelmän luotettavuudesta, tehokkuudesta ja kehittämisestä.

Makrovakausanalyysissa käytetään apuna laajaa joukkoa indikaattoreita, joiden tehtävänä on auttaa rahoitusjärjestelmää uhkaavien systeemisten riskien tunnistamisessa ja mittaamisessa. Aidosti ennakoivien indikaattoreiden muodostaminen on ongelmallista, mutta parhaimmillaan indikaattorit toimivat hälytyssignaaleina ja auttavat kohdistamaan analyysin oikeisiin kysymyksiin.

Seuraavassa kuvataan tarkemmin, minkälaisia kansainvälisiä ja kansallisia indikaattoreita ESRB, Euroopan keskuspankki, IMF ja Suomen Pankki ovat julkaisseet rahoitusjärjestelmää uhkaavien riskien ja yleisemmin suhdanteiden seuraamiseksi ja tunnistamiseksi.

ESRB:n indikaattorit tunnistavat ja mittaavat systeemisiä riskejä

ESRB on julkistanut joukon indikaattoreita (Risk Dashboard), joiden kuvaamat riskit liittyvät EU-maiden talouskehitykseen, raha- ja pääomamarkkinoihin, vakuutustoimintaan sekä pankkien luotonantoon, varainhankintaan, maksuvalmiuteen, kannattavuuteen ja vakavaraisuuteen.

ESRB:n julkaisu sisältää myös eri tahojen kehittämiä yhdistelmäindikaattoreita, joiden tarkoituksena on mitata rahoitusjärjestelmän yleistä riskitasoa ja sisäisiä riippuvuuksia.

Yhdysvalloista alkunsa saanut rahoitusmarkkinahäiriö levisi ja syveni vuosina 2007–2011 kansainväliseksi finanssi- ja talouskriisiksi ja lopulta euroalueen velkakriisiksi. Useat systeemiriskin suuruutta mittaavat yhdistelmäindikaattorit sekä markkinoiden likviditeettiä, odotettua hintaepävarmuutta ja riskinkaihtamisen astetta kuvaavat indikaattorit saavuttivat toistaiseksi äärimmäisimmät lukuarvonsa vuosina 2008–2009 ja loppuvuonna 2011.

Kesän 2012 jälkeen monet rahoitusmarkkinaindikaattorit ovat kertoneet rahoitusjärjestelmän ainakin osittaisesta vakautumisesta. Esimerkiksi kriisimaihin ja niiden pankkeihin liittyvien luottoriskien on arvioitu jossain määrin pienentyneen, mikä näkyy vastaavien luottoriskinvaihtosopimusten hintojen laskuna viime vuosien korkeimmista lukemista.

Toisaalta euroalueen pankit ovat tiukentaneet yritysten ja kotitalouksien luottokelpoisuusvaatimuksia ja lainaehtoja, ja rahoitusolot ovat eriytyneet merkittävästi euroalueen sisällä.

Makrotalouteen liittyvät riskit ovat kasvaneet vuoden 2012 aikana useiden indikaattoreiden valossa. Talouskasvu on hidastunut ja työttömyys lisääntynyt useissa Euroopan maissa. Samalla yritysten ja kuluttajien luottamus talouteen on heikentynyt. Maakohtaiset erot ovat kuitenkin suuria esimerkiksi vaihtotaseella ja julkisen talouden velalla ja alijäämällä mitaten.

EKP seuraa rahoitus- ja maksutasetilastoja sekä kansantalouden tilinpidon sektoritilejä

Euroopan keskuspankki (EKP) pitää yllä laajaa tilastotietovarastoa (Statistical Data Warehouse, SDW), joka sisältää koko euroaluetta koskevien tietojen lisäksi myös yksittäisten rahaliittomaiden ja muiden EU-maiden tietoja. Erityinen paino on rahoitus- ja maksutasetilastoilla sekä kansantalouden tilinpidon institutionaalisilla sektoritileillä.

Konsolidoitu pankkitilasto[2] (Consolidated Banking Data) sisältää euroalueen pankkien tulos-, tase- ja vakavaraisuustietojen lisäksi edellisistä laskettuja tunnuslukuja, jotka mahdollistavat pankkisektorin kehityksen vertailun sekä maiden että eri ajankohtien välillä.

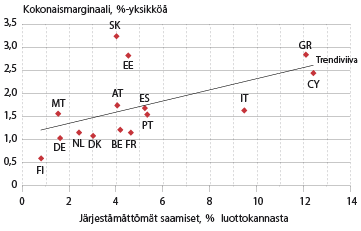

Konsolidoituun pankkitilastoon perustuva kuvio 1 osoittaa, että euromaiden pankkisektoreiden välillä ilmenee suuria eroja, kun verrataan yhtäältä niiden laina- ja talletuskorkojen välisiä kokonaismarginaaleja ja toisaalta järjestämättömien saamisten osuutta luottokannasta.

Kreikan ja Kyproksen pankkisektoreita rasittaa euroalueen korkein järjestämättömien saamisten taso. Toisaalta näissä maissa pankkien kokonaismarginaali on leveä, joten Kreikan ja Kyproksen pankkisektorin saamisissa yhdistyvät suuri tuotto ja suuri riski. Suomen pankkisektori erottuu selvästi kuviossa, sillä sen kokonaismarginaali ja järjestämättömien saamisten osuus luottokannasta ovat euroalueen pienimmät.

Kuvio 1. Pankkien kokonaismarginaali ja järjestämättömät saamiset 2011

Lähde: EKP:n konsolidoitu pankkitilasto

Suomen pankkisektorin kokonaismarginaali ja järjestämättömien saamisten osuus luottokannasta ovat euroalueen pienimmät.

IMF muodostaa yleiskuvaa rahoitusjärjestelmän vakaudesta eri maissa

IMF julkaisee internetsivuillaan yli 70 jäsenvaltionsa rahoitusvakausindikaattoreita. Näiden indikaattoreiden avulla on mahdollista muodostaa kattava yleiskuva eri maiden, mukaan lukien Suomen, rahoitusjärjestelmän vakaudesta sekä tehdä kansainvälisiä vertailuja.

Indikaattorit painottuvat talletuspankkisektorin tietoihin, jotka kuvaavat sektorin vakavaraisuutta, saamisten laatua, kannattavuutta, likviditeettiä ja markkinariskiä. Pankki-indikaattoreita täydentävät muita rahoituslaitoksia, yrityksiä, kotitalouksia sekä rahoitus- ja kiinteistömarkkinoita koskevat indikaattorit.

EKP:n tilastotietovaraston tietoihin verrattuna IMF:n indikaattoreiden etuna on niiden selvästi laajempi maantieteellinen kattavuus, mutta toisaalta tietojen käytettävyyttä rajoittavat maakohtaiset erot indikaattoreiden saatavuudessa, frekvenssissä ja ajantasaisuudessa.

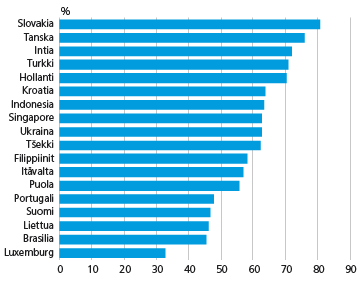

Kuviosta 2 ilmenee korkokatteen osuus eräiden maiden pankkisektorin kokonaistuotoista. Korkokatetta on perinteisesti pidetty pankkitoiminnan tuottojen kulmakivenä. Korkokatteeseen vaikuttavat luotto- ja talletuskorkojen välinen erotus eli kokonaismarginaali sekä luottojen ja talletusten määrä.

Korkokate kehittyy yleensä vakaammin kuin kaupankäynnin nettotuotot, jotka voivat etenkin liikepankeissa muodostaa suuren osan tuotoista. Edellisten erien lisäksi erilaisista pankkipalveluista saatavat nettopalkkiotuotot ovat pankkien kolmas suuri tuottoerä.

Kuvio 2. Korkokatteen osuus pankkisektorin tuotoista, huhti-kesäkuu 2012

Lähde: IMF:n rahoitusvakausindikaattorit

Korkokatteen merkitys Suomen pankkisektorille vaihtelee eri ajankohtien välillä: keväällä 2012 korkokate oli alle puolet kokonaistuotoista. Korkokatteen merkityksessä pankkisektorille on myös maakohtaisia eroja.

Indikaattoreiden internetlähteet:

ESBR, Risk Dashboard, Issue 1, http://www.esrb.europa.eu

EKP, Statistical Data Warehouse, SDW, http://sdw.ecb.europa.eu

IMF, Financial Soundness Indicators, FSI, http://fsi.imf.org

Suomen Pankilla kotimaan talouden ja rahoitusmarkkinoiden kuviopankki

Suomen Pankilla on internetsivuillaan laaja kokoelma kuvioita, jotka antavat luotettaviin lähteisiin perustuvan, mahdollisimman ajantasaisen kuvan kotimaan taloudesta ja rahoitusmarkkinoista. Kokoelma sisältää myös historiallisia aikasarjoja, jotka ulottuvat aina 1900-luvun alkuun saakka. Kuviot ovat saatavilla osoitteessa: www.suomenpankki.fi/fi/tilastot/kuviopankki.

[1] Systeemisillä riskeillä tarkoitetaan rahoitusjärjestelmän sisällä syntyviä tai järjestelmän voimistamia kollektiivisia riskejä, jotka toteutuessaan aiheuttaisivat vakavia vaurioita koko rahoitusjärjestelmälle ja kansantaloudelle. Näitä riskejä kutsutaan myös järjestelmäriskeiksi.

[2] Konsolidoitu pankkitilasto sisältää yksittäisten pankkien ns. solo-tason tietojen lisäksi pankkikonsernien konsernitason tiedot.