U.Östlund

Suomalaisten velkaantuminen oli nopeaa 2000-luvun ensimmäisellä vuosikymmenellä. Sittemmin kasvu on hidastunut. Etenkin nuoret ovat muuttuneet varovaisiksi lainanottajiksi. Velkojen sitoutuminen pääosin asuntoihin ja vähäiset rahoitusvarat ovat kotitalouksien velkaantumisen riskejä.

Suomessa kotitalouksien velkaantumista on säädellyt asunnon hankinta, ja niiden velat ovat koostuneet pääosin asuntoveloista. 1990-luvun alun lamavuosien jälkeen talouksien velanotto oli maltillista, ja erityisesti nuoret suhtautuivat asunnonhankintaan hyvin varovasti.

Vuosikymmenen lopulla velanottohalukkuus jälleen elpyi, kun talousnäkymät paranivat ja alentuneet korot tekivät velanotosta edullista. Viime vuosikymmenellä kotitaloudet velkaantuivatkin nopeasti patoutuneen kysynnän purkautuessa, ja erityisesti asuntovelat kasvoivat selvästi.

Artikkelissani tarkastelen kotitalouksien velkaantumisen muutoksia Tilastokeskuksen rahoitustilinpidon (Tilastokeskus b) ja velkaantumistilaston (Tilastokeskus c) tietojen perusteella.

Rahoitustilinpito kuvaa kotitaloussektoria makrotasolla. Velkaantumistilaston tilastoyksikkönä on asuntokunta, joka poikkeaa hieman kotitalouden käsitteestä. Yhtenäisyyden vuoksi artikkelissa puhutaan koko ajan kotitaloukista.

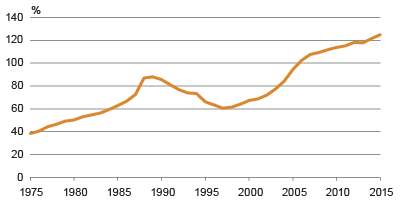

Kotitalouksien velkaantumista voidaan mitata velkaantumisasteella eli velkojen suhteella käytettävissä oleviin vuosituloihin. Lamavuosia edeltänyt aiempi ennätystaso 1980-luvun lopulla saavutettiin viime vuosikymmenen puolivälissä. Sen jälkeenkin velkaantumisaste on jatkanut kasvuaan.

Tällä vuosikymmenellä kasvu on tosin ollut jo selvästi aiempaa hitaampaa (kuvio 1).

Kuvio 1. Kotitalouksien velkaantumisaste (velkojen osuus käytettävissä olevista tuloista) 1975 – 2015

Lähde: Tilastokeskus, rahoitustilinpito

Rahoitustilinpidon (Tilastokeskus 2016b) tuoreimmat luvut osoittavat velkaantumisasteen hienoista laskua. Niiden mukaan kotitalouksilla oli tämän vuoden alussa velkaa vajaat 125 prosenttia käytettävissä olevista tuloistaan.

Kotitalouksien velat koostuvat asunto- ja opintovelasta, elinkeinotoiminnan velasta sekä muista veloista, joihin kuuluvat mm. luottokortti- ja osamaksuvelka sekä kulutusluotot. Näistä asuntovelat muodostavat ylivoimaisesti suurimman osuuden. Velkaa oli hieman yli puolella ja asuntovelkaa kolmanneksella kotitalouksista.

Suomalainen erikoisuus on osakeyhtiömuotoinen asunnonomistus ja siihen liittyvät yhtiölainat. Viime vuosina yhtiölainojen määrän kasvu on ollut nopeampaa kuin muiden lainojen. Yhtiölainojen määrä ilmenee rahoitustilinpidon tiedoista vuodesta 2000 lähtien.

Kun kotitalouksien kaikki velat yli kaksinkertaistuivat vuodesta 2000 vuoteen 2015, samaan aikaan yhtiölainat nelinkertaistuivat. Tämän vuoden ensimmäisellä neljänneksellä niiden määrä kotitalouksilla oli 15,2 miljardia euroa (Tilastokeskus b).

Yhtiövelkaosuus on joko rakennusaikaista lainaa, joka uusissa asunnoissa voi nykyään olla jopa myyntihintaa suurempi, tai vanhojen taloyhtiöiden remontteihin otettua lainaa. Remonttilainojen osuus on kasvussa, koska asuntokanta on sen ikäistä, jolloin putki- ja muut remontit ovat ajankohtaisia.

Osakkaan kannattaa usein maksaa lainaosuutensa pankkilainalla, josta vielä toistaiseksi saa verohyödyn. Yhtiölainojen velkojen kohdentaminen osakkeenomistajille ei rahoitustilinpidon aineistojen perusteella valitettavasti onnistu, joten ne puuttuvat tässä artikkelissa esitetyistä luvuista.

Suomalaisten velat eurooppalaista keskitasoa

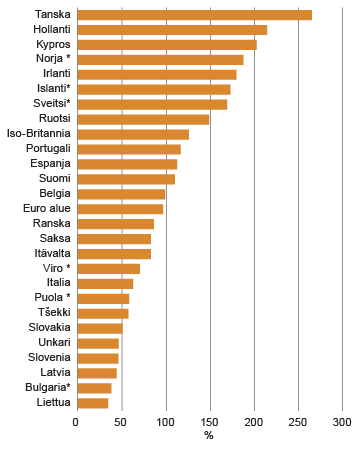

Velkojen kasvusta huolimatta Suomen kotitalouksien velkaantuminen on edelleen eurooppalaisittain keskitasoa (kuvio 2).

Kuvio 2. Kotitalouksien velkaantumisaste eräissä Euroopan maissa 2014

*tiedot vuodelta 2013

Lähde: Eurostat a

Pohjoismaiden ja Euroopan velkaantunein maa oli Tanska, jonka kotitalouksilla oli velkaa 265 prosenttia vuosituloistaan vuonna 2014 (Eurostat a).

Yli kaksinkertaiset velat suhteessa vuosituloihin oli myös Hollannin ja Kyproksen kotitalouksilla.

Suomea velkaantuneempia olivat muiden Pohjoismaiden lisäksi mm. Iso-Britannia, Sveitsi ja Irlanti. Alhaiset velkaantumisasteet ovat tyypillisiä Itä-Euroopan ja Baltian maille.

Velkaantumiseen vaikuttavia tekijöitä ovat mm. omistusasumisen yleisyys, laina-ajat, korkosidonnaisuudet ja vakuusvaatimukset.

Esimerkiksi Hollannissa on yleistä rahastoida varallisuutta asuntovelan takaisinmaksua varten sen jatkuvan lyhentämisen sijaan, ja maksaa laina kerralla pois laina-ajan päätyttyä (Honkkila 2015).

Muissa Pohjoismaissa laina-ajat ovat olleet pidempiä kuin Suomessa – jopa ikuisia. Kehittyneet asuntomarkkinat ja rahoitusjärjestelmä ovat tyypillisiä niille maille, joissa on korkea velkaantumisaste. Näissä omistusasuminen on yleistä ja asumistaso hyvä, ja omistusasukkailla on usein asuntovelkaa.

Itäisen Euroopan uusissa EU-maissa vähäiseen velkaantumiseen lienee vaikuttanut verraten kehittymätön rahoitusjärjestelmä. Näissä maissa valtaosa väestöstä asuu velattomissa omistusasunnoissa, mutta niille on tyypillistä ahdas ja heikkolaatuinen asuminen. (Eurostat b.)

Naapurimaamme ovat ottaneet käyttöön makrovakausvälineitä asuntoluotonantoon liittyvien vakausriskien torjumiseksi. Ruotsissa ja Norjassa hillitään asuntolainanannon kasvua mm. suurentamalla asuntolainojen vähimmäisriskipainoja.

Viro ja Liettua ovat asettaneet asuntolainojen enimmäiskoolle ja pituudelle rajoituksia. Asuntolainojen lainakatto on otettu käyttöön Baltian maissa ja Pohjoismaissa Islantia lukuun ottamatta (Vauhkonen 2016).

Asuntovelkojen osuus 73 prosenttia kotitalouksien veloista

Suomalaisilla kotitaloukilla (asuntokunnilla) oli velkaa kaikkiaan 114,8 miljardia euroa vuonna 2015. Asuntovelat ovat selvästi suurin velkaerä – 83,9 miljardia euroa.

Elinkeinotoimintaa tai tulonhankintaa varten otettua velkaa oli seitsemän miljardia ja opintoihin tai kulutukseen otettua velkaa 23,9 miljardia euroa (Tilastokeskus b).

Kotitalouksien velkaantumista ovat eniten kasvattaneet asuntovelat. Vuonna 2015 kotitalouksien veloista 73 prosenttia oli asuntovelkaa. Vastaava osuus vuonna 2002 oli 65 prosenttia. Vuoteen 2002 verrattuna velat reaalisesti kaksinkertaistuivat.

Asuntovelat kasvoivat tänä aikana eniten, 135 prosenttia. Viime vuosikymmenen alkupuolella asuntovelat kasvoivat reaalisesti yli kymmenen prosentin vuosivauhtia, mutta tämän vuosikymmenen aikana niiden kasvu on ollut huomattavasti hitaampaa.

Huonot ajat näkyvät nuorten veloissa

Suomessa omistusasuminen on yleistä, noin kaksi kolmasosaa kotitalouksista asuu omassa asunnossa. Varallisuustutkimusten mukaan osuus on pysynyt aika vakiona viime vuosikymmenet, vaikka 1980-lopulla omistusasujia oli suhteellisesti hieman enemmän.

Vuoden 2013 tietojen mukaan eläkeikäisten omistusasuminen oli yleistynyt, mutta 45 – 64-vuotiaiden muuttunut noin viisi prosenttiyksikköä harvinaisemmaksi vuodesta 1994 lähtien. Lamavuosina työuransa alussa olleiden, alle 45-vuotiaiden omistusasujien osuus pieneni 1990-luvun laman aikana, ja sen vaikutus ilmenee edelleen ikäkohortin luvuissa (Honkkila 2015).

Asuntovelallisten määrä on lisääntynyt omistusasunnossa asuvien lukumäärää enemmän. Tähän lienee vaikuttanut se, että asumistasoa edelleenkin halutaan parantaa ottamalla uutta lainaa tilavampaan tai muuten parempaan asuntoon.

Lisäksi laina-ajat ovat Suomessakin pidentyneet, Finanssialan keskusliiton kyselyn mukaan keskimääräinen laina-aika vuonna 2015 oli 17,4 vuotta (Finassialan Keskusliitto 2015).

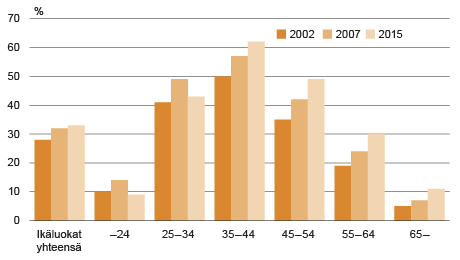

Nuorten haluttomuus hankkia asunto on pantu merkille nykyisenkin taantuman aikana. Kun vuonna 2006 ensiasuntoja myytiin noin 34 200, oli vastaava määrä vuonna 2014 noin 20 000 asuntoa (Tilastokeskus a). Ilmiö näkyy myös velkaantumistilaston luvuissa asuntovelallisten määrien muutoksina ikäluokittain (kuvio 3).

Kuvio 3. Asuntovelallisten kotitalouksien (asuntokuntien) osuudet kaikista kotitalouksista ikäluokittain 2002, 2007 ja 2015

Lähde: Tilastokeskus, velkaantumistilasto

Asuntovelallisten osuus kotitalouksista lisääntyi 28 prosentista 33 prosenttiin vuodesta 2002 vuoteen 2015. Vielä vuosina 2002 – 2007 asuntovelkaisten osuus nousi kaikissa ikäluokissa. Sen jälkeen osuus on kasvanut vain yli 35-vuotiaiden kotitalouksilla, nuoremmissa ikäluokissa velallisten osuus on pienentynyt. (Kuvio 3.)

Alle 25-vuotiaiden kotitalouksista oli vuonna 2015 asuntovelkaisia viisi ja 25 – 34-vuotiaiden kotitalouksista kuusi prosenttiyksikköä vähemmän kuin vuonna 2007. Vuosina 2007 – 2015 asuntovelallisten osuus kasvoi 45 – 54-vuotiaiden ikäryhmässä 42 prosentista 49 prosenttiin ja yli 65-vuotiaidenkin ikäryhmässä seitsemästä 11 prosenttiin.

Suuret velat yleisimpiä nuorilla lapsiperheillä

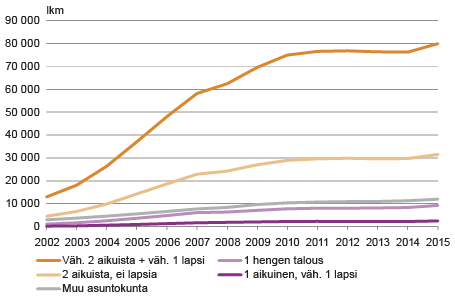

Suuret velat yleistyivät viime vuosikymmenellä. Vuonna 2015 Suomessa oli 135 680 kotitaloutta, joilla oli velkaa yli 200 000 euroa. Näin suuri velka oli 5,2 prosentilla kaikista ja 9,7 prosentilla velallisista kotitalouksista. Reaalisesti yhtä paljon velkaa oli vuonna 2002 vain alle prosentilla kaikista ja 1,7 prosentilla velallisista kotitalouksista.

Vuoden 2010 jälkeen suuret velat ovat yleistyneet huomattavasti aiempaa hitaammin. Lähes kaikki asuntokunnat, joilla oli paljon velkaa, olivat asuntovelallisia.

Suuret velat olivat yleisimpiä lapsiperheillä ja lapsettomilla pareilla. Kahden huoltajan lapsiperheistä lähes 80 000 oli sellaisia, joilla velkaa oli vähintään 200 000 euroa vuonna 2015 (kuvio 4). Määrä oli 18 prosenttia kaikista ja viidennes velallisista lapsiperheistä.

Kuvio 4. Kotitaloudet (asuntokunnat), joilla velkaa vähintään 200 000 euroa (vuoden 2015 rahassa) kotitaloustyypin mukaan 2002 – 2015

Lähde: Tilastokeskus, velkaantumistilasto

Lapsettomista pareista vähintään 200 000 euroa velkaa oli neljällä prosentilla eli 31 730 kotitaloudella. Yhden hengen talouksista näin velkaisia oli vain 0,8 prosenttia ja yksinhuoltajista 2,5 prosenttia.

Kotitalouksia, joilla oli vuonna 2014 velkaa vähintään kolme kertaa vuositulojen verran, oli 265 000, eli 10 prosenttia kaikista ja 19 prosenttia velallisista talouksista. Vähintään viisinkertaiset velat suhteessa tuloihin oli 63 640 kotitaloudella, eli hieman yli kahdella prosentilla kaikista ja viidellä prosentilla velallisista kotitalouksista. Vuonna 2002 velkaa vähintään kolme kertaa vuositulot oli 97 380 taloudella eli neljällä prosentilla kaikista.

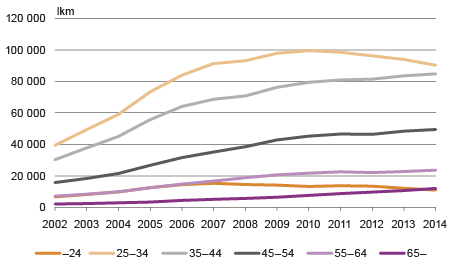

Yleisimpiä suuret velat vuosituloihin verrattuna olivat 25 – 34-vuotiaiden kotitalouksilla (kuvio 5). Tämän ikäluokan talouksista runsaalla viidenneksellä eli 88 660:lla oli velkaa vähintään kolme kertaa vuositulojen verran. Jokseenkin kaikilla niistä oli asuntovelkaa.

Kuvio 5. Asuntovelalliset kotitaloudet (asuntokunnat): velkaa vähintään kolme kertaa vuositulot ikäluokittain 2002 – 2014

Lähde: Tilastokeskus, velkaantumistilasto

Lähes yhtä yleisiä suuret velat suhteessa tuloihin olivat 35 – 44-vuotiaiden kotitalouksilla. Vuosina 2002 – 2007 kotitalouksien, joilla oli velkaa vähintään kolme kertaa vuositulot, osuus kasvoi kaikissa ikäluokissa.

Suuret velat ja suuret tulot paitsi nuorilla

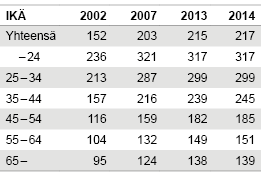

Asuntovelallisilla kotitalouksilla oli velkaa keskimäärin 217 prosenttia vuosituloistaan vuonna 2014 (taulukko). Joka toisella eli 440 540 asuntovelallisella kotitaloudella oli velkaa vähintään kaksi kertaa vuositulojen verran. Kolme kertaa vuositulojen verran velkaa oli 248 900 asuntovelallisella kotitaloudella eli 28 prosentilla asuntovelallisista.

Taulukko. Asuntovelallisten kotitalouksien (asuntokuntien) velkaantumisaste ikäluokittain 2002 – 2014, %

Lähde: Tilastokeskus, velkaantumistilasto

Asuntovelallisten kotitalouksien tulot olivat kolmanneksen suuremmat kuin kaikilla kotitalouksilla. Asuntovelallisista kotitalouksista 29 prosenttia kuului ylimpään tuloviidennekseen ja vain kahdeksan prosenttia pienituloisimpaan viidennekseen.

Eniten suhteellisen pienituloisia asuntovelallisia oli nuorimpien kotitalouksien joukossa. Alle 24-vuotiaiden asuntovelallisista kotitalouksista 15 prosenttia kuului alimpaan ja vain seitsemän prosenttia ylimpään tuloviidennekseen. Nuorimpienkin asuntovelallisten tulot olivat silti selvästi, 74 prosenttia korkeammat kuin kaikilla saman ikäisillä asuntokunnilla.

Miksi velkaantuneisuus huolettaa?

Kotitalouksien korkea velkaantumistaso voi heikentää niiden kykyä sopeutua suhdannevaihteluihin. Suomessa kotitalouksien veloista huomattavan suuri osuus on asuntovelkoja ja vastaavasti kotitalouksien varallisuudesta huomattava osa on kiinni asunnoissa (Peura-Kapanen ym. 2016; Putkuri 2016).

Likvidiä rahoitusvarallisuutta, joka olisi tärkeää suojautumisessa suhdannevaihteluilta, on suomalaisilla kotitalouksilla vähemmän kuin muissa Pohjoismaissa.

Mahdollisten ongelmien kannalta ratkaisevassa asemassa eivät niinkään ole velkamäärät vaan velanhoitokulut ja muutokset talouden kyvyssä selvitä niistä. Viime vuosien poikkeuksellisen alhainen korkotaso on tässä suhteessa suosinut velallisia.

Viime vuonna kotitalouksien korkomenot olivat 1,8 miljardia euroa, mistä asuntolainan korkoja oli 1,1 miljardia euroa. Keskimäärin velalliselta kotitaloudelta korkoihin kului 1 430 euroa.

Korkomenojen osuus kotitalouksien käytettävissä olevista tuloista on viime vuosikymmenen aikana vaihdellut 2 – 5 prosentin välillä, suurimmillaan korkomenot olivat finanssikriisin aikoihin vuonna 2008. Silloin kotitalouksilta kului korkoihin nykyrahassa 5,2 miljardia euroa eli 3 560 euroa velallista kotitaloutta kohti.

Vuonna 2008 tyypillisin asuntolainakorko, 12 kuukauden euribor, oli korkeimmillaan hieman yli viisi prosenttia, kun se nykyisin on lähellä nollaa.

Luonnollisesti kotitaloudet ovat tässäkin suhteessa hyvin erilaisessa asemassa, sillä viime vuonna 46 000 asuntokuntaa eli kolme prosenttia velallisista maksoi viidenneksen kaikista asuntokuntien koroista. Kotitalouksien asumiskustannuksiin vaikuttaa myös veropolitiikka, asuntolainakorkojen vähennyskelpoisuutta on Suomessa pienennetty vuodesta 2012 lähtien.

Rahoitusvarojen puute ja asuntojen arvon lasku taantuvilla alueilla velkaantumisen riskejä

Kotitalouksien velkaantuminen on viime vuosinakin jatkunut, vaikkakin selvästi aiempaa hitaampana. Suhteessa kotitalouksien käytettävissä oleviin tuloihin velkojen kasvu näyttäisi jo taittuneen.

Uusimmassa asuntomarkkinakatsauksessaan Suomen Hypoteekkiyhdistys näkee jo merkkejä asuntokaupan elpymisestä pääkaupunkiseudulla ja muissakin kasvukeskuksissa (Hypo 2016). Vaikka patoutunutta kysyntää olisi, ei asuntomarkkinoilla silti näy ylikuumenemista. Pikemminkin niille on ominaista etenkin nuorten asunnonostajien varovaisuus.

Asuntovelat ovat kasvaneet, vaikkei omistusasuminen ole yleistynyt. Velkojen kasvuun on vaikuttanut paitsi lainasummien suureneminen myös laina-aikojen pidentyminen, mikä osaltaan helpottaa talouksien lainanhoitoa. Samaan suuntaan vaikuttaa alhainen korkotaso, minkä odotetaan edelleen jatkuvan.

Likvidien rahoitusvarojen puute saattaa johtaa ongelmiin äkillisten markkinamuutosten edessä tai kotitalouden kohdatessa yllättäviä menoja tai tulonmenetyksiä. Taantuvilla paikkakunnilla asuntojen arvonlasku saattaa johtaa ongelmiin vakuuksien tai sisäisen liikkuvuuden kannalta.

Lähes puolet kotitalouksista on kuitenkin velattomia ja kaksi kolmannesta asuntovelattomia. Velallisista suuria, vuosituloihin suhteutettuna yli kolminkertaisia, velkoja on noin viidenneksellä kotitalouksista eikä niiden osuus ole vuoden 2012 jälkeen kasvanut, vaan alle 35-vuotiaiden talouksilla hieman laskenut.

Kirjoittaja on yliaktuaari Tilastokeskuksen väestö- ja elinolotilastot -yksikössä.

Lähteet:

Eurostat a. European sector accounts. Gross debt-to-income ratio of households.

Eurostat b. Asumistilastot.

Finassialan Keskusliitto 2015. Säästäminen, luotonkäyttö ja maksutavat. Tekstiraportti 2015.

Honkkila, Juha 2015. Omistusasunto on kotitalouksien merkittävin varallisuuserä. Tieto&trendit – talous - ja hyvinvointikatsaus 5/2015.

Hypon asuntomarkkinakatsaus Q3/2016.

Peura-Kapanen, Liisa & Aalto, Kristiina & Lehtinen, Anna-Riitta & Järvinen, Raija 2016. Ylivelkaantumisen hoidon ja ehkäisyn tehostaminen. Valtioneuvoston selvitys- ja julkaisutoiminnan julkaisusarja 26/2016 .

Putkuri, Hanna 2016. Suuri asuntovelkaantuneisuus kasvattaa vakausriskejä. Euro & Talous 2/2016.

Tilastokeskus a. Asunnot ja asuinolot 2015.

Tilastokeskus b. Rahoitustilinpito 2016.

Tilastokeskus c. Velkaantumistilasto 2016.

Vauhkonen, Jukka 2016. Suomen naapurimaat suitsivat asuntoluotonantoaan. Euro & Talous 2/2016.