Kaupan toimialakatsaus IV/2011

- Kaupan suhdannetilanne ja näkymät

- Kaupan liikevaihdon kasvu hiipui hieman viimeisellä neljänneksellä

- Kaupan alan työllisten määrä tasaisessa kasvussa

- Fokus: Lähikaupat vähenevät kasvukeskusten ulkopuolella

- Lähdeluettelo

Koko dokumentti sivutettuna

Kirjoittaja: Jarkko Niemistö (09) 1734

2951

Sähköposti:

palvelut.suhdanne@tilastokeskus.fi

Fokus: Osmo Laine, toimitusjohtaja, Päivittäistavarakauppa ry

Kaupan suhdannetilanne ja näkymät

Kaupan suhdannekuva pysyi vuoden 2011 viimeisellä neljänneksellä vakaana talouteen kohdistuneesta epävarmuudesta huolimatta. Liikevaihto jatkoi kasvuaan loka-joulukuussa, vaikka kasvuvauhti hieman hidastuikin alkuvuodesta. Kaupan alan suhdannenäkymiä pidetään edelleen epävarmoina ja kasvun odotetaan hidastuvan vuonna 2012, mutta ainakin tammikuussa 2012 kaupan toimialalla kertyi reipasta kasvua.

Tilastokeskuksen kuluttajabarometrin mukaan kuluttajien luottamus talouteen jatkoi heikkenemistään vuoden 2011 viimeisellä neljänneksellä. Vuodenvaihteessa luottamus kääntyi nousuun, mutta luottamus on pysynyt silti heikompana kuin pitkällä ajalla keskimäärin. Kuluttajien odotukset Suomen taloudesta ja työttömyydestä paranivat vuoden 2012 helmikuussa edelliskuuhun verrattuna. Arviot omasta taloudesta heikkenivät helmikuussa hieman, mutta odotukset omista säästämismahdollisuuksista paranivat. Kuluttajista 42 prosenttia piti helmikuussa 2012 kestotavaroiden ostamista kannattavana, kun vuosi sitten vastaava osuus oli 45 prosenttia. Kulutusaikeet olivat edelleen maltillisia, mutta monet kotitaloudet aikoivat käyttää rahaa esimerkiksi asunnon korjauksiin. Auton aikoi ostaa seuraavan vuoden aika joko melko tai hyvin varmasti 17 prosenttia kotitalouksista, kun vuotta aiemmin vastaava osuus oli 18 prosenttia.

Konkursseja pantiin vireille vuoden 2011 tammi-joulukuussa lähes 3 prosenttia enemmän kuin vuonna 2010. Kaupan toimialalla konkurssien määrä kasvoi reilut 10 prosenttia edellisvuodesta. Vuoden viimeisellä neljänneksellä kaupan toimialan konkurssien määrä kuitenkin väheni 1,6 prosenttia vuoden 2010 loka-joulukuusta.

Kaupan yritysten varastojen arvo oli neljännellä neljänneksellä 12,5 prosenttia suurempi kuin edellisvuoden vastaavana ajankohtana. Kasvu oli suurinta autokaupassa, jossa varastot kasvoivat yli 33 prosenttia. Vähittäiskaupassa varastot kasvoivat liki 7 prosenttia ja tukkukaupassa varastojen arvo kasvoi lähes 8 prosenttia edellisvuoden vastaavan ajanjaksoon verrattuna.

Elinkeinoelämän keskusliiton (EK) suhdannebarometrin mukaan kaupan alan suhdannekuva oli loppuvuonna hieman odotuksia parempaa, sillä myynnin kasvu oli ennustettua nopeampaa ja henkilöstömäärissä ei tapahtunut muutoksia. Odotukset suhdannetilanteen kehittymisestä ovat edelleen varovaiset. Myynnille ennustetaan hidasta kasvua ja henkilöstön odotetaan hieman supistuvan.

Suomen vähittäiskaupan suhdannetilanne pysyi viimeisellä vuosineljänneksellä selvästi EU-keskiarvoa paremmalla tasolla. Vähittäiskaupan yritysten suhdannetilannetta kuvaava luottamusindikaattori on ollut Suomessa pääsääntöisesti korkeampi kuin EU:n alueella keskimäärin jo useamman vuoden ajan. Euroalueella luottamus saavutti huippunsa vuoden 2010 viimeisellä neljänneksellä ja on ollut siitä eteenpäin laskussa. Suomessa luottamusindikaattori on edelleen plussalla, vaikkakin se on ollut laskussa vuoden 2011 toisesta neljänneksestä lähtien.

Kuvio 1. Vähittäiskaupan kausitasoitettu luottamusindikaattori

Kaupan liikevaihdon kasvu hiipui hieman viimeisellä neljänneksellä

Kaupan alan liikevaihto kasvoi vuoden 2011 viimeisellä neljänneksellä reilut 5 prosenttia edellisvuodesta. Kaupan liikevaihdon kasvu voimistui koko vuoden 2010, mutta kasvu alkoi tasaantua vuoden 2011 alussa. Viimeisellä neljänneksellä kasvuvauhti hieman hiipui aiemmasta, mutta oli edelleen hyvällä tasolla.

Taulukko 1. Liikevaihdon vuosimuutokset kaupan eri aloilla, % (TOL 2008)

| Toimiala | I/2011 | II/2011 | III/2011 | IV/2011 | I-IV/2011 |

| Kauppa yhteensä (100%) | 10,7 | 8,5 | 8,3 | 5,4 | 8,1 |

| Autokauppa (13,2%) | 31,3 | 10,9 | 11,8 | 15,4 | 16,7 |

| Tukkukauppa (57,3%) | 9,6 | 9,3 | 8,7 | 4,1 | 7,8 |

| Vähittäiskauppa (29,5%) | 4,3 | 6,1 | 5,9 | 4,0 | 5,1 |

| – päivittäistavarakauppa (10,2%) | 4,9 | 8,3 | 6,9 | 5,1 | 6,3 |

| – tavaratalokauppa (5,1%) | 0,2 | 4,4 | 3,3 | 1,1 | 2,2 |

| – Vuosimuutoksessa verrataan

ajanjakson liikevaihtoa edellisen vuoden vastaavan ajanjakson

liikevaihtoon – Suluissa oleva luku kuvaa toimialan osuutta kaupan kokonaisliikevaihdosta vuonna 2010 |

|||||

Myynnin määrän, josta hintojen vaikutus on poistettu, kasvu on ollut maltillisempaa. Sekä vähittäiskaupan että koko kaupan myynnin määrä kasvoi neljännellä neljänneksellä noin prosentin edellisvuoden viimeisestä neljänneksestä. Autokaupassa myös myynnin määrän kasvu oli ripeää, kasvun ollessa yli 14 prosenttia. Tukkukaupassa myynnin kehitys jäi vaisuksi, myynnin määrän laskiessa 1,5 prosenttia vuoden 2010 vastaavasta ajankohdasta. Joulukuussa 2011 kuluttajahintojen vuosimuutos eli inflaatio oli 2,9 prosenttia. Vuoden 2011 inflaation vuosikeskiarvo on 3,4 prosenttia, joten joulukuussa hintojen nousu oli hieman koko vuotta maltillisempaa.

Autokaupassa vuosi 2011 alkoi erittäin voimakkaalla kasvulla, joka tasaantui toisen neljänneksen aikana, mutta pysyi silti korkealla tasolla. Vuoden viimeisellä neljänneksellä autokaupan kasvu jälleen kiihtyi, kun kasvua kertyi liki 16 prosenttia vuoden 2010 loka-joulukuusta. Voimakkaaseen kasvuun vaikutti erityisesti autojen tukkukaupan kehitys, joka sisältää myös läpiviennin naapurimaihin. Autojen tukkukauppa kasvoi ensimmäisellä neljänneksellä 53 prosenttia, mutta kasvu tasaantui toisella neljänneksellä noin 14 prosenttiin. Viimeisellä neljänneksellä autojen tukkukaupan kasvu voimistui jälleen, kasvun yltäessä lähes 23 prosenttiin. Autojen vähittäiskaupan kasvu on ollut tukkukauppaa tasaisempaa. Myös autojen vähittäiskaupan ensimmäinen neljännes alkoi reippaassa 16 prosentin kasvussa, mutta kasvu hiipui toisella neljänneksellä vajaaseen 9 prosenttiin. Loppuvuonna kasvuvauhti pysyi melko tasaisena ja viimeisellä neljänneksellä kasvua kertyi reilut 9 prosenttia. Moottoriajoneuvojen huollon ja korjauksen kehitys oli hyvin samankaltaista kuin autojen vähittäiskaupassa. Neljännellä neljänneksellä huolto ja korjaus kasvoivat vajaat 8 prosenttia edellisvuoden vastaavasta ajankohdasta.

Tukkukaupassa liikevaihdon kasvu hiipui loka-joulukuussa, kun kasvua kertyi reilut 4 prosenttia. Alkuvuonna tukkukauppa kasvoi yli 9 prosentin vauhtia ja kolmannella neljänneksellä kasvu ylsi vielä liki 9 prosenttiin. Koko vuonna tukkukaupan kasvu oli 7,8 prosenttia. Huomattava osa tukkukaupan liikevaihdosta sisältää teollisuudessa tarvittavien tuotantopanosten, esimerkiksi polttoaineiden ja laitteiden välitystä.

Vähittäiskaupan kasvu on ollut melko vakaata koko viime vuoden, tosin myös vähittäiskaupassa kasvuvauhti hieman hiipui vuoden viimeisellä neljänneksellä, kun kasvua kertyi 4 prosenttia. Vuoden 2011 ensimmäisellä neljänneksellä vähittäiskauppa kasvoi yli 4 prosenttia vuoden takaisesta. Sekä toisella että kolmannella neljänneksellä myynti nousi noin 6 prosenttia edellisvuoden vastaavista ajanjaksoista. Koko vuonna vähittäiskaupan liikevaihto kasvoi 5,1 prosenttia ja hintavaikutuksista puhdistettu myynnin määrä reilut 2 prosenttia. Televiestintälaitteiden ja tietokonelaitteiden vähittäiskauppa jatkoi edelleen koko vuoden kestänyttä erittäin reipasta kasvuaan vuoden neljännellä neljänneksellä. Urheilutarvikkeiden vähittäiskaupan kehitys oli vähittäiskaupan alatoimialoista puolestaan heikointa liikevaihdon laskiessa liki 10 prosenttia. Myös alkoholijuomien myynnin ja optisen alan liikevaihdon kehitys oli laskussa vuoden viimeisellä neljänneksellä, liikevaihdon laskiessa molemmilla toimialoilla reilun prosentin verran.

Kuvio 2. Vähittäiskaupan alatoimialojen liikevaihdon kehitys loka–joulukuussa 2011

Vähittäiskaupan liikevaihdon kehitys jatkoi tasaista kasvua loka-joulukuussa Euroopan Unionin alueella. Suomessa liikevaihdon kasvu edellisestä neljänneksestä oli voimakkaampaa kuin EU:ssa keskimäärin. Sekä Saksassa että Ranskassa vähittäiskaupan kasvu oli hieman Euroopan Unionin keskimääräistä kasvua hitaampaa. Vähittäiskaupan liikevaihto on ollut vuodesta 2006 alkaen pääsääntöisesti suotuisampaa Suomessa kuin Euroopan Unionin jäsenmaissa keskimäärin.

Kuvio 3. Vähittäiskaupan liikevaihdon1) kehitys neljänneksittäin eri maissa (TOL 2008)

1) Kuvion 3 sarjat ovat kausitasoitettuja ja muutokset kuvaavat kunkin vuosineljänneksen muutosta verrattuna edelliseen vuosineljännekseen.

Kaupan alan työllisten määrä tasaisessa kasvussa

Tilastokeskuksen työvoimatutkimuksen mukaan kaupan alan työllisten määrä nousi 1,7 prosenttia loka-joulukuussa edellisvuoden vastaavaan ajanjaksoon verrattuna. Työllisten määrän noususta huolimatta kaupan alan työllisten tekemien työtuntien määrä laski reilun prosentin vuoden viimeisellä neljänneksellä.

Palkkasumman eli työntekijöiden yhteenlasketun bruttopalkan kasvu hidastui hieman vuoden viimeisellä neljänneksellä. Kaupan toimialalla palkkasumman kasvu oli kuitenkin koko taloutta vauhdikkaampaa, sillä kaupan alalla kasvua kertyi 4,5 prosenttia ja koko talouden palkkasumman kasvu ylsi samaan aikaan 3,7 prosenttiin. Kaupan päätoimialoista palkkasumman kasvu on ollut vahvinta autokaupassa, jossa palkkasumma kohosi 6,9 prosenttia vuoden 2010 viimeisestä neljänneksestä. Tukkukaupassa palkkasumma nousi neljännellä neljänneksellä 4,5 prosenttia ja vähittäiskaupassa kasvua kertyi 3,6 prosenttia edellisvuoden vastaavasta ajanjaksosta.

Palkansaajien nimellisansiot nousivat vuoden 2011 neljännellä neljänneksellä 3,6 prosenttia edellisvuodesta. Koko talouden reaaliansiot laskivat loka-joulukuussa 0,6 prosenttia vuodesta 2010, sillä kuluttajahintojen nousu oli nopeampaa kuin ansiotason nousu.

Kuvio 4. Kaupan palkkasumman, palkansaajien ansiotasoindeksin ja työllisten määrän kehitys neljänneksittäin (TOL 2008)

Autokaupassa työllisten määrä oli vuoden neljännellä neljänneksellä reippaassa kasvussa, työllisten määrän kasvaessa 9,5 prosenttia vuoden takaisesta. Vähittäiskaupassakin työllisten määrä kasvoi 4,6 prosenttia, mutta tukkukaupassa työllisten määrä laski reilut 6 prosenttia. Tehtyjen työtuntien määrä kehittyi autokaupassa maltillisemmin, kun kasvua kertyi 3,6 prosenttia edellisvuoden vastaavasta ajanjaksosta. Vähittäiskaupassa työllisten tekemät työtunnit nousivat 1,4 prosenttia. Tukkukaupassa myös tehdyt työtunnit olivat kovassa laskussa, työtuntien laskiessa yli 7 prosenttia vuoden 2010 loka-joulukuusta.

Kuvio 5. Kaupan työllisten määrän kehitys kaupan eri aloilla (TOL 2008)

Fokus: Lähikaupat vähenevät kasvukeskusten ulkopuolella

Päivittäistavarakaupan keskeisiä tehtäviä on tarjota monipuoliset valikoimat koko maan kattavalla myymäläverkostolla. Samalla kaupan tehtävänä on turvata tuottavuuden kasvu kilpailuilla markkinoilla sekä edistää vastuullisuutta koko kaupan toimitusketjussa. Jo pitkään jatkunut muuttoliike kasvukeskuksiin on kuitenkin heikentänyt kaupan mahdollisuuksia kattavan palveluverkon ylläpitämiseen. Kauppa on osa yhteiskuntaa, ja hyvin konkreettisella tavalla läsnä suomalaisten arkipäivässä. Ostovoiman alueellisten muutosten lisäksi esimerkiksi Suomen väestörakenteen kehitys heijastuu väistämättä myös päivittäistavarakaupan toimintaan. Nämä osaltaan vaikuttavat siihen, miten toimiala kehittyy – millaiset edellytykset kaupalla on ylläpitää erityisesti lähipalveluidensa verkostoa viiden tai kymmenen vuoden päästä?

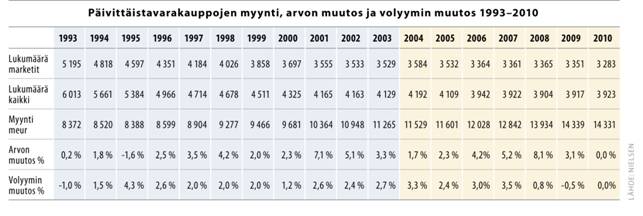

20 viime vuoden aikana myymäläverkosto on supistunut noin 5 200 markettyyppisestä myymälästä nykyiseen noin 3 300 myymälään (taulukko 2). Kyläkauppoja oli vuonna 2010 enää 417, kun vuonna 2007 niitä oli vielä reilut 530. Vuonna 1980 maassamme oli 3 400 kyläkauppaa.

Taulukko 2. Päivittäistavarakauppojen myynti sekä arvon ja volyymin muutos 1993–2010

Lähde: Nielsen 2010

Lähde: Nielsen 2010

Toinen tilasto, joka kuvaa osaltaan hyvin kaupan rakennetta, on kaupan tehokkuuskäyrä. Vuoden 2010 aikana 300 suurinta myymälää eli 10 prosenttia kaikista Suomen myymälöistä vastasi puolta koko maan päivittäistavaramyynnistä. Pienten myymälöiden muodostama puolisko maamme myymälöistä – eli noin 1 200 myymälää – myi vain 9 prosenttia maamme päivittäistavaroiden myynnistä. Mielenkiintoista on se, että tehokkuuskäyrän suhteet ovat säilyneet lähes samoina jo 30 vuotta.

Kuvio 6. Päivittäistavarakaupan tehokkuuskäyrä

Lähde: Nielsen 2010

Lähde: Nielsen 2010

Tuoreen kuntapäättäjätutkimuksen (Aula Research) mukaan erityisesti pienemmissä, alle 10 000 asukkaan kunnissa kannetaan todellista huolta kaupan palvelujen heikkenemistä. Tutkimuksen mukaan kunnanvaltuutetut sekä kunnanjohtajat ja muut kuntien virkamiehet pitävät päivittäistavarakaupan palvelujen löytymistä kunnan alueelta tärkeämpänä kuin esimerkiksi apteekin, pankin tai postin palvelujen saatavuutta. Monissa paikoissa lähikaupan yhteydessä on jo nyt muita palveluita, jotka olisivat ilman lähikauppaa hävinneet alueelta. Harvaan asutuilla alueilla lähi- ja kyläkauppojen merkitys korostuu myös työllistäjänä.

Kuvio 7. Kuntapäättäjien ja virkamiesten huoli päivittäistavarakaupan palveluista kunnassaan tulevaisuudessa

Lähde: Aula Research 2012

Avain peruspalvelujen alueellisen tasa-arvoisuuden turvaamiseen, ja siten ostovoiman sekä asuttavuuden säilymiseen eri puolilla Suomea saattaa tulevaisuudessa löytyä juuri lähikauppojen toimintaedellytyksiä ja tehtäviä kehittämällä. Edellä mainitussa kuntapäättäjätutkimuksessa yli 80 prosenttia vastaajista olivat valmiita höllentämään kaupan sääntelyä palveluiden turvaamiseksi pienissä taajamissa, lähiöissä ja haja-asutusalueilla. Erityisesti lääkejakelujärjestelmän ja asiamiespostin kehittäminen sai kannatusta vastaajien parissa.

Asukkaiden postipalvelujen varmistajina erittäin tärkeään asemaan ovat nousseet Itellan asiamiespostit. Asiamiespostin kannalta järjestelmä tukee asiakasvirtojen säilymistä asiamiehen kaupassa. Kauppojen yhteydessä toimii tällä hetkellä satoja asiamiesposteja ympäri Suomen. Kauppa kehittää myös itse aktiivisesti uusia toimintamalleja.

Kuvio 8. Miltä osin kuntapäättäjät olisivat valmiita vähentämään kaupan sääntelyä

Lähde: Aula Research 2012

Haja-asutusalueiden kauppapalveluiden säilymisen edellytyksiin voidaan vaikuttaa osaltaan myös Alkon asiamiestoiminnan kehittämisellä. Suurten myymälöiden yhteydessä on nykyään lähes aina Alkon myymälä. Sen päivittäistavaramyyntiä kasvattava vaikutus on tutkimusten mukaan noin 10 prosenttia. Tämä vastaa noin miljoonan euron lisämyyntiä. Alkon – tai sen puuttumisen – vaikutuksen lähikaupalle ymmärtää paremmin, kun tietää, että pienen lähimyymälän kokonaismyynti on keskimäärin juuri tuo miljoona euroa.

Viime aikoina on keskusteltu paljon muun muassa keskioluen siirtämisestä Alkoon. Pellervon taloustutkimus selvitti maaliskuussa 2012, miten tämä vaikuttaisi kauppaan. Selvityksen mukaan siirto ja sen aiheuttamat muut myyntimenetykset (vaikutukset elintarvikkeiden, juomien ja tupakan liikevaihtoon) vaarantaisivat jopa tuhannen pienen kaupan toiminnan.

Päivittäistavarakaupan palveluiden merkitys alueen asuttavuudelle ja elinvoimaisuudelle on olennainen. Merkitys korostuu erityisesti harvaan asutuilla alueilla, taajamissa ja lähiöissä. Se miten pienten kauppojen toimintaedellytyksiä kehitetään ja alueiden ostovoimaa tuetaan, vaikuttaa väistämättä myös päivittäistavarakaupan toimialan kehittymiseen lähivuosina.

Kaupan toimialakatsauksen julkaisu päättyy.

Lähdeluettelo

Kuviot

Kuvio 1. Eurostat: Vähittäiskaupan

luottamusindikaattori

Kuvio 2. Tilastokeskus: Kaupan liikevaihtokuvaaja

Kuvio 3. Eurostat: Vähittäiskaupan liikevaihtoindeksi

Kuvio 4. Tilastokeskus: Palkkasummakuvaajat, Työvoimatutkimus,

Ansiotasoindeksi

Kuvio 5. Tilastokeskus: Työvoimatutkimus

Kuvio 6. A.C. Nielsen Finland Oy. 2010.

Kuvio 7. Aula Research: Lähipalveluiden säilyttäminen Suomessa.

Kuntapäättäjätutkimus. 2012. (PTY:n teettämä tutkimus

Kuvio 8. Aula Research: Lähipalveluiden säilyttäminen Suomessa.

Kuntapäättäjätutkimus. 2012. (PTY:n teettämä tutkimus

Taulukot

Taulukko 1. Tilastokeskus:

Kaupan liikevaihtokuvaaja

Taulukko 2. A.C. Nielsen Finland Oy. 2010.

Muut lähteet

Elinkeinoelämän

keskusliitto: Luottamusindikaattorit, Suhdannebarometri

Tilastokeskus: Kaupan liikevaihtokuvaaja, Palkkasummakuvaajat,

Kuluttajabarometri,

Tilastokeskus: Kuluttajahintaindeksi, Työvoimatutkimus,

Neljännesvuositilinpito

Fokuksen lähteet

PTT:n raportteja 233:

III-olut Alkoon ja II-olut kauppoihin. 7.3.2012.

Päivitetty 22.3.2012