Rakennus- ja asuntokanta on tärkeä osa kansallisomaisuuttamme, ja sen korjaamisen arvo on kansantaloudelle merkittävä erä. Korjausrakentamisen tuotannon arvonlisäveroton arvo kansantalouden tilinpidossa vuodelta 2014 on 10 miljardia euroa. Tästä katsotaan vuosittain investoinneiksi 60–65 prosenttia. Arvio perustuu Rakennustutkimus RTS Oy:n erillisselvitykseen.

Miltä osin korjauskustannukset tulisi laskea kansantaloudelliseksi investoinniksi?

Kysymys on keskeinen ensinnäkin siksi, että se vaikuttaa Suomen bruttokansantuotteen tasoon.

Toiseksi on kiinnostavaa, kuinka suuri osa korjausrakentamiseen otetusta lainasta on niin sanottua syömävelkaa ja mitä siitä jää investoinniksi rakennuskannan arvon ylläpitoon ja parantamiseen.

Korjausvelan arvioinnissa on oleellista myös se, paljonko rakennuskannan korjauksiin investoidaan. Korjausvelka on omaisuuserän nykyisen kuntotason ja sille valitun optimikuntotason välinen erotus. Toisin sanoen korjausvelka kertoo siitä, kuinka paljon enemmän rakennuskantaan olisi pitänyt investoida sen pitämiseksi hyvässä kunnossa.

Otetaan esimerkiksi tilanne, jossa vanhan hissittömän kerrostalon porraskäytävä on perusteellisen remontin tarpeessa. Taloyhtiön hallituksella on jäljellä kaksi vaihtoehtoa porraskäytävän remontointiin:

a) Porraskäytävään asennetaan hissi ja samassa yhteydessä porraskäytävä remontoidaan perusteellisesti. Silloin porraskäytävän laatutaso paranee olennaisesti ja on kyse perusparantamisesta. Hinta 200 000 €.

b) Porraskäytävä remontoidaan perusteellisesti, mutta ei tehdä mitään laatutasoa olennaisesti parantavia muutoksia. Kyseessä ei ole perusparannus. Hinta 110 000 €.

Miltä osin näiden vaihtoehtoisten remonttien kustannukset tulisi laskea kansantaloudelliseksi investoinniksi?

Kysymystä voidaan lähestyä EU:n tilastovirasto Eurostatin ohjeistuksen kautta. Valitettavasti Eurostatin ESA-manuaalissa pääoman bruttomuodostukseen (investointeihin) laskettavista asioista kohta 3 on hyvin monitulkintainen. Se kuuluu näin:

(3) major improvements beyond those required to keep the fixed assets in good working order. Examples are renovation, reconstruction or enlargement

On selvää, että kyseinen kohta pitää sisällään korjausrakentamista, mutta ”määritelmä” on kolmessa asiassa vähintäänkin monitulkintainen, ehkä jopa ristiriitainen:

1 major improvements voi tarkoittaa esimerkiksi perusparantamista

2 beyond those required to keep the fixed assets in good working order, sulkee pois huoltotyöt, mutta jos kohta 1) tarkoittaa perusparantamista, miksi tämä on mainittu. On päivänselvää, etteivät huoltotyöt kuulu perusparannuksiin.

3 renovation voi tarkoittaa mm. remonttia tai peruskorjausta

Jos Eurostatin manuaalin ohjetta noudatetaan siten, että investoinneiksi lasketaan vain perusparannukset joissa korjattavan osan laatutasoa nostetaan olennaisesti alkuperäistä paremmaksi, kuuluuko silloin kirjata kaikki perusparannuksen kustannukset investoinneiksi? Vai pelkkä parannusosa, joka jää jäljelle, kun perusparannuksen kustannuksista vähennetään se, mitä sellainen remontti olisi maksanut, jossa laatutasoa ei oleellisesti koroteta, mutta vanhentunut osa korjataan tai uusitaan nykypäivän standardien mukaiselle tasolle.

Palataan kysymykseen: Kuinka paljon porraskäytävän remontoinnista kuuluu laskea investoinniksi kansantaloudessa?

Jos ainoastaan perusparannukset lasketaan investoinneiksi, ei esimerkin remontista b) investoinniksi kuulu laskea mitään. Remontista a) puolestaan kuuluu laskea joko koko perusparannuksen kustannukset 200 000 € tai parannusosan kustannukset 90 000 €.

Jos ESA-manuaalin ohje tulkitaan siten, että suuret korjaukset lasketaan investoinneiksi, vaikka niitä ei luokiteltaisi perusparannukseksi, silloin investoinneiksi laskettaisiin remontista a) 200 000 € ja remontista b) 110 000 €.

Jälkimmäinen vaihtoehto tuntuu järkevämmältä, koska on selvää, että perusteellinen porraskäytävän korjaus sekä nostaa rakennuksen arvoa että antaa pitkäaikaista hyötyä tulevaisuuteen.

Yleisemmin järkevä korjausrakentamisen jako investointeihin ja kulutukseen olisi sellainen, jossa kulutukseen katsotaan vain vähäisimmät korjaustyöt.

Valtaosa suuria korjauksia

Tilastokeskuksen kahdessa vuosittain toistuvassa kyselytutkimuksessa selvisi, että asunnon omistajat ja asunto-osakeyhtiöt korjasivat vuonna 2014 lähes kuudella miljardilla eurolla (verot mukana) asuntoja kiinteistöineen. Korjauskustannukset pysyivät jotakuinkin samalla tasolla verrattuna vuoteen 2013. Tutkimus tehtiin ensimmäistä kertaa vuoden 2013 korjauksista.

Kyselytutkimuksessa kerätystä aineistosta voi myös arvioida sitä, kuinka suuri osa korjauskustannuksista kohdistuu vähäisiin korjauksiin ja kuinka paljon suurempiin korjauksiin.

Kerros- ja rivitaloasuntojen sekä omakoti- ja paritalojen korjauksiin vuonna 2014 käytettiin 3,5 miljardia euroa. Jaetaan kustannukset korjausasteen (ks. laatikko alla) perusteella vähäisiin ja suuriin korjauksiin siten, että vähäisiin korjauksiin otetaan mukaan vaihtoehto ’vähäisiä korjauksia’ ja suurempiin korjauksiin sitä suuremmat vaihtoehdot. Tällä tavoin laskettuna suuriin korjauksiin käytettiin 78 prosenttia kaikista asuntojen ja omakotitalojen korjausvaroista.

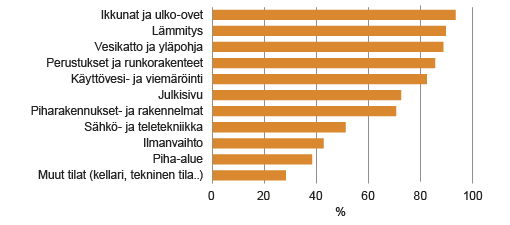

Kun tarkastellaan rakennuksen osia, suuriin korjauksiin omakoti- ja paritaloissa käytetään ikkunoiden ja ulko-ovien korjauksissa yli 90 prosenttia kustannuksista. Lämmitysjärjestelmään, vesikattoon ja yläpohjaan, perustuksiin ja runkorakenteisiin sekä käyttövesi- ja viemäröintijärjestelmän korjauskustannuksista yli 80 prosenttia käytetään suurissa korjaustöissä. (Kuvio 1)

Kuvio 1. Suurien korjausten osuus ok- ja paritaloissa rakennusosittain 2014

Lähde: Tilastokeskus. Rakennusten ja asuntojen korjaukset.

Jos vähäisiin korjauksiin lasketaan mukaan vielä vaihtoehto ’laajempia töitä’. Tällöin vähäisten korjausten osuus kaikista korjauskustannuksista kasvaa 50 prosenttiin.

Erottelut kirjanpidossa

Kiinteistö- ja rakennusalan sanastossa peruskorjaus on erillisenä hankkeena rahoitettavaa ja toteutettavaa korjausrakentamista ja vuosikorjaus on vuosikorjaussuunnitelmaan perustuva ennakoitavissa oleva korjaus. Peruskorjauksessa voidaan esimerkiksi uusia rakennusta, rakennuksen osia tai järjestelmiä tai laitteita. Peruskorjaus nostaa rakennuksen arvoa ja pidentää sen elinkaarta. Siksi peruskorjausta pidetään investointina.

Käsitemääritelmän perusteella vuosikorjaukset voivat olla aivan samanlaisia investointeja kuin peruskorjaukset, vaikka kirjanpidollisesti ne eivät sitä ole. Tämän vuoksi korjausrakentamiskyselyssä korjaukset on jaoteltu korjausasteen mukaan, mikä antaa mahdollisuuden jaotella korjaukset investointeihin ja kulutukseen eri kriteereiden perusteella. Korjausasteita tutkimalla voi erottaa vähäiset korjaukset suuremmista korjausinvestoinneista.

Taloyhtiöiden tilinpäätöksessä on nähtävissä erikseen korjaukset ja aktivoinnit. Aktivointeihin tyypillisesti kirjataan suuret remontit. Korjausasteita tutkimalla voidaan kuitenkin saada kirjanpidollista korjaukset/aktivoinnit-jaottelua parempi jako pieniin ja suuriin korjauksiin.

Asunto-osakeyhtiöiden teettämien korjausten kustannukset jakautuvat vähäisiin ja vähäistä suurempiin korjauksiin lähes samalla tavalla kuin asuntojen ja omakotitalojen korjauskustannukset edellä. Vähäisten korjausten osuus kaikista taloyhtiöiden korjauskustannuksista on 20 prosenttia, vähäisten ja laajempien korjausten osuus 48 prosenttia korjauksista.

Korjausrakentamisen tilastoista erillään olevan Asunto-osakeyhtiöiden taloustilaston aineistosta saadaan laskettua arvio siitä, kuinka suuri osa asunto-osakeyhtiöiden korjauskustannuksista kirjataan aktivointeihin. Vuonna 2014 aktivointien osuus on ollut vain reilu 40 prosenttia kaikista korjauskustannuksista.

Tästä nähdään selvästi se, että taloyhtiöiden kirjanpidolliset aktivoinnit eivät kuvaa korjaustoimintaa riittävän hyvin silloin, kun kustannuksista halutaan vähäisten korjausten osuus pois.

Neljä viidennestä investoinneiksi

Kuinka suuri osa korjauskustannuksista siis pitäisi merkitä investoinneiksi ja kuinka suuri osa kulutukseksi?

Mielestäni paras vaihtoehto on se, että korjauksista ainoastaan vähäisimmät lasketaan kulutukseksi. Tällöin korjauskustannuksista investointia olisi noin 80 prosenttia.

Verolainsäädännön mukaan pitkävaikutteiset menot tulee tilinpäätöksessä aktivoida. Siinä mielessä investointien osuus korjausrakentamisesta voisi olla huomattavasti suurempikin, sillä vähäisetkin korjaukset voivat olla pitkävaikutteisia.

Rakennuskannan arvokehityksen näkökulmasta katsoen investoinneista pitäisi laskea pois se osuus korjattavan rakennuksen osan käyttöiästä, joka jää käyttämättä. Esittämäni vaihtoehto investointien osuudelle korjauskustannuksista ei ole tästä näkökulmasta tehty. Eurostatin ohjeistus asiaan ei ole yksiselitteinen, ja haitaria ESA-manuaalin tulkinnassa riittää reilusti.

Kirjoittaja työskentelee Tilastokeskuksen teollisuus ja rakentaminen -yksikössä yliaktuaarina.

Huolella tehty kysely luo perustan laadukkaalle tilastolle

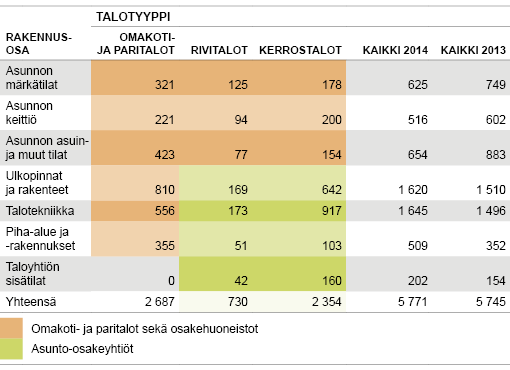

Rivi- ja kerrostaloasuntoja koskevassa kyselytutkimuksessa tiedusteltiin korjaukset asunnon tiloittain. Omakoti- ja paritalojen osalta selvitettiin asunnon tilojen lisäksi rakennuksen osiin kohdistuneet korjaukset (taulukko 1).

Taulukko 1. Korjauskustannukset talotyypeittäin ja rakennusosittain vuonna 2014, miljoonaa euroa (sis. alv)

Asuntojen omistajien omalla kustannuksella tekemät korjaukset löytyvät sarakkeesta ”omakoti- ja paritalot” sekä sarakkeiden ”rivitalot” ja ”kerrostalot” kolmelta ylimmältä riviltä. Asuntojen omistajien kustannuksella tehtyihin korjauksiin ei ole laskettu mukaan oman tai talkootyön arvoa. Taloyhtiöiden korjauskustannukset näkyvät rivi- ja kerrostalosarakkeiden riveistä ”ulkopinnat ja rakenteet”, ”talotekniikka”, ”piha-alue ja –rakennukset” sekä ”taloyhtiön sisätilat”. Taloyhtiöiden sisätiloissa ovat mukana taloyhtiön omistamat huoneistot sekä yhteiset tilat kuten varastot ja porrashuoneet. Lukujen ulkopuolelle jäävät vuokra-asunnot, kesämökit ja oman työn arvo. Lähde: Tilastokeskus. Rakennusten ja asuntojen korjaukset.

Kysely kohdistettiin yksityishenkilöille, ja vastauskato on merkittävän suuri. Vastaamattomien joukossa voi olla paljon sellaisia, jotka eivät ole korjanneet mitään ja ovat siitä syystä jättäneet vastaamatta. Siksi tutkimuksessa tehtiin katohaastattelu, jossa selvitettiin ovatko vastaamattomat korjanneet asuntojaan erilaisella intensiteetillä kuin ne, jotka vastasivat kyselyyn.

Kerros- ja rivitaloyhtiöiden korjausten selvittämiseksi asunto-osakeyhtiöiltä kysyttiin taloyhtiöille kuuluvista korjauksista.

Molemmissa kyselyissä on kunkin rakennusosan tai tilan osalta kysytty korjaustyön aste ja korjaustöiden kustannukset. Kaikki korjaustöiden astetta koskevat vastausvaihtoehdot on kirjoitettu sanallisesti kuhunkin rakennuksen osaan tai tilaan sopivasti.

Näistä vaihtoehdoista voidaan muodostaa kasvavassa järjestyksessä luokittelu siten, että useimmiten ensimmäinen vaihtoehto on ’ei korjauksia’, toinen vaihtoehto ’vähäisiä korjauksia’, kolmas ’laajempia korjauksia’ ja neljäs ’perusteellinen uudistaminen tai muutos’. Joissakin tapauksissa vastausvaihtoehtoja on enemmän kuin neljä.

Kyselylomakkeiden kehittämisessä Tilastokeskuksessa on erittäin vahva osaaminen. Sen lisäksi suunnittelussa apuna on kuunneltu useita rakennusalan asiantuntijoita.

Korjausrakentamisen kyselylomake:

http://www.stat.fi/keruu/koras/files/OmAs16_lomake_fin.pdf

Asunto-osakeyhtiöille:

http://stat.fi/keruu/asko/files/asko_lomake_2016.pdf