Monikansalliset yritykset eriyttävät toimintonsa maailmanlaajuisesti, ja työvoima ja pääoma liikkuvat rajojen yli. Miten monimutkaisten globaalitalouden ilmiöiden kuuluisi kuvautua kansantalouden tilinpidossa, ja mistä saadaan laadukasta tietoa kirjausten pohjaksi?

Kansantalouden tilinpidon tehtävänä on mitata kunkin maan taloudellista toimintaa – ’kansan’ taloutta. Niinpä esimerkiksi bruttokansantuote (bkt) kuvaa kotimaassa tuotettujen tavaroiden ja palveluiden arvoa riippumatta siitä, onko tuotannolla kotimainen vai ulkomainen omistaja.

Entisinä aikoina yritysten tuotanto useimmiten tapahtuikin lähinnä kotimaassa. Ihmiset työskentelivät yhdessä maassa, investoinnit rahoitettiin kansallisesti ja rahoitusmarkkinat olivat kansallisia.

Kuva 1. Talouden kansainvälistyminen ilmiönä

Nyt monikansalliset yritykset eriyttävät suunnittelunsa, tuotantonsa ja markkinointinsa – tai osan niistä – maailmanlaajuisesti kustannusten minimoimiseksi tai esimerkiksi verotussyistä.

Konsernin aineellista ja aineetonta pääomaa käytetään tytäryhtiöiden tuotantoprosesseissa eri puolilla maailmaa rojalti- tai muita maksuja vastaan. Työvoima ja pääoma liikkuvat rajojen yli, ja ulkomailta kotiutetut tulot voivat olla merkittävä osa maan käytettävissä olevia tuloja eli bruttokansantuloa (bktl). Verkkokauppa lisää kotitalouksien ja yritysten kulutusmahdollisuuksia ulkomailla.

Haasteita niin käsitteissä kuin tiedonkeruussakin

Talouden kansainvälistyminen aiheuttaa suuria haasteita niin tilinpidon käsitteiden soveltamiselle kuin tilastoinnissa tarvittavalle tiedonkeruulle tai muille aineistoille.

Monikansalliset yritykset eivät välttämättä pysty erittelemään kaikkia transaktioitaan vaadittavalla tavalla. Myös hallinnollisissa aineistoissa, joita Suomessa on totuttu käyttämään laajasti tilastoinnin pohjana, voi olla rajoitteita liittyen esimerkiksi konsernin sisäisen hinnoittelun tai ylipäänsä sisäisten erien tunnistamiseen.

Globalisaatio ei liity pelkästään yrityksiin. Myös ihmiset liikkuvat, joko työntekijöinä tai kuluttajina. Tästä aiheutuu etenkin tietojen saantiin liittyviä uusia haasteita, kun samaan aikaan sekä ihmisten että rahan liikkuminen maasta toiseen on entistä vapaampaa.

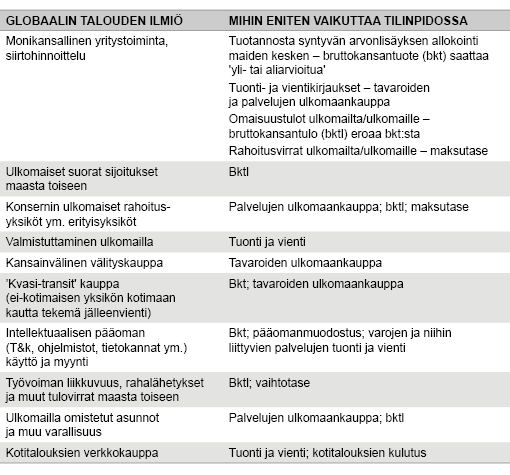

Miten globaalin talouden ilmiöt sitten konkreettisesti tilinpidossa vaikuttavat? Taulukossa 1 on luettelo eräistä tyypillisistä ilmiöistä vaikutuksineen.

Taulukko 1. Globalisaation vaikutukset kansantalouden tilinpitoon

Bruttokansantuotteen laskennan kannalta suuri ongelma liittyy monikansallisten yritysten siirtohintoihin eli siihen, mihin hintaan konsernin eri yksiköt käyvät kauppaa keskenään.

Kansantalouden tilinpidossa kirjaukset tulisi tehdä pääsääntöisesti markkinahintaan. Yritysten ilmoittamia tietoja on kuitenkin lähes mahdotonta lähteä ’oikaisemaan’ tilastotarkoituksiin. Niinpä siirtohinnoittelu vaikuttaa siihen, miten konsernin eri yksiköissä syntyvä arvonlisä jakautuu eri maihin. Käytännössä jonkin maan bkt voi tästä syystä ’yli- tai aliarvioitua’, mutta ei tiedetä, missä määrin.

Siirtohinnoittelusääntöjen tulkintaa ja verotusta koskevien riitatapausten määrä Suomessakin antaa viitteitä siitä, että asia on potentiaalisesti merkittävä myös tilinpidon kannalta. Hankaluutta lisää se, että lähdeaineisto mahdollisten oikaisujen tekemiselle saattaa olla käytettävissä vasta vuosia tilastointiajankohdan jälkeen.

Ongelma korostuu aineettomien hyödykkeiden, kuten lisenssien ja tavaramerkkien kaupassa, koska niiden ’oikean’ markkinahinnan määrittäminen on vaikeaa vertailuhintojen puuttuessa.

Emoyhtiö voi myös siirrellä tällaista ’intellektuaalista’ omaisuutta ja sen käytöstä saatavia korvauksia eri maissa sijaitsevista tytäryhtiöistä toisiin maihin lähinnä alhaisemman verotuksen takia. Koska rojalti- ja muut käyttökorvaukset luetaan osaksi bkt:ta, järjestely vähentää yhden maan ja kasvattaa kulloisenkin ’pääoman kotimaan’ bruttokansantuotetta.

Sen sijaan bruttokansantuloon tällä ei periaatteessa ole vaikutusta, koska sen laskennassa otetaan huomioon emoyhtiölle eli emoyhtiön kotimaalle omistajana kuuluvat voitot riippumatta siitä, onko ne tuloutettu kotimaahan vai ei.

Oma erityistapauksensa ovat ulkomailla toimivat yritysten rahoitusyksiköt tai muut erityisyksiköt, jotka hallinnoivat esimerkiksi emoyhtiön ja tytäryhtiöiden välistä maksuliikennettä tai sijoituksia, ja jotka usein sijaitsevat verotussyistä eri maassa kuin emoyhtiö. Näitä yksiköitä on Euroopassa perustettu runsaasti muun muassa Hollantiin, Irlantiin ja Unkariin.

Uudistetussa kansantalouden tilinpidossa tällaiset yksiköt käsitellään kotimaisina yksiköinä siinä maassa, missä ne sijaitsevat. Toiminnasta saadut voitot ja muut tulot kasvattavat suoraan tai välillisesti myös ko. maan bruttokansantuotetta, vaikka osa niistä virtaakin ulkomaisille omistajille.

Näissä tapauksissa saattaakin olla hyödyllisempää tarkastella maan bruttokansantuloa, joka ottaa huomioon, paljonko tuotannosta kertyneistä tuloista maksetaan tai laskennallisesti kohdistuu ulkomaisille omistajille ja sijoittajille. Esimerkiksi Irlannissa, jossa sijaitsee lukuisia merkittäviä monikansallisten yritysten rahoituskeskuksia, bruttokansantulo on lähes viidenneksen bruttokansantuotetta pienempi.

Yhtenäisiä ohjeita ja käytäntöjä valmistellaan

Viimeisimmässä tilinpitouudistuksessa pohdittiin monikansalliseen yritystoimintaan soveltuvia tilastointiratkaisuja, mutta lopulta muutoksia tehtiin verraten vähän. Isoin muutos koski omistajuusperiaatteen käyttöönottoa tuonnin ja viennin kirjaamisessa jalostuttamisen (valmistuttamisen) ja välityskaupan osalta.

Tämän seurauksena kansantalouden tilinpidon ja maksutasetilaston kuvaama ulkomaankauppa eroaa aiempaa enemmän Tullin tavarakauppatilastosta, jossa tuonti ja vienti kirjataan jatkossakin tavaran fyysisen liikkeen eikä omistajuuden muutoksen perusteella.

Suomen kannalta merkitykseltään isomman ilmiön, ns. tehtaattoman valmistuksen, tilastointiohjeistus on vielä kesken. Tällä tarkoitetaan yrityksiä, jotka ovat järjestäneet tuotantoketjunsa siten, että niiden valmistus tapahtuu muualla kuin yksikön kotimaassa, mutta tutkimus ja tuotekehitys, hallinnointi ja markkinointi lähinnä yksikön kotimaassa. Uutta ohjeistusta valmistellaan parhaillaan kansainvälisessä työryhmässä.

Kirjoittaja on kehittämispäällikkö kansantalouden tilinpidossa Tilastokeskuksessa.

Lähteet:

Sainio Mika ja Koistinen-Jokiniemi Paula. Kansantalouden tilinpito uudelle vuosikymmenelle, Kansantaloudellinen aikakauskirja 3/2014. Taloustieteellinen yhdistys.

Globalisaatio-käsikirja (valmisteilla) Guide to Measuring Global Production, 2015, UNECE.